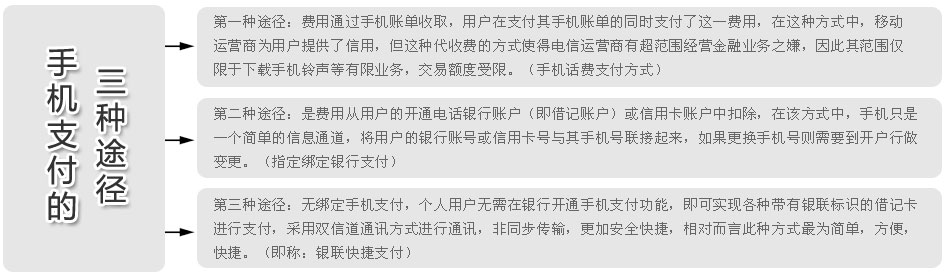

|

|||||||||||

|

|

|

美国、日本、韩国等国家最早推出了 移动支付业务。其移动支付不仅可以付款,而且能从银行转帐,可以收进支出。韩国移动支付吸引了大量手机用户使用,为电信运营商、手机制造商、内容服务商等创造了巨大的商机。 欧盟从2007年开始重视移动支付功能,英国的信用卡发行商Barclaycard、诺基亚和VisaEurope等合作推出手机钱包业务。欧洲五国(英国、法国、西班牙、德国、意大利)市场上,总共有2000万手机用户,其中8.5%的用户开通了 手机支付功能。 在韩国,目前70%的电子支付(即超过10亿美元的交易额)都是由移动支付完成的。通过与运营商合作,几乎所有的韩国零售银行都提供手机银行业务。现在,每个月有超过30万人在购买新手机时会选择具备特殊记忆卡的插槽,用以储存银行交易资料,并进行交易时的信息加密。 日前,AiteGroup发布的美国账单支付渠道数据显示,未来三年,移动支付将增长377%,成为美国人日常账单支付中增长最快的渠道。 |

| 近两年国外移动支付领域较受关注的企业部位除了第三方支付机构Square(与VASA合作)、FigCard(被Paypal收购)、Boku、Zetawire(被谷歌收购) 、苹果、亚马逊、Sprint 、Isis等,一些包括星巴克、麦克劳、玛莎百货等在内的应用群体也开始被大家所关注,他们陆续在建立自己的移动支付平台。 | ||||

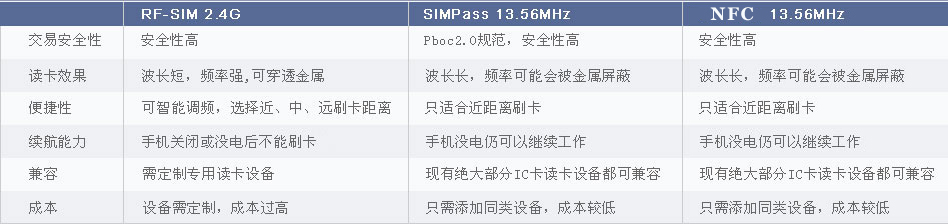

|

||||

|

||||

|

||||

|

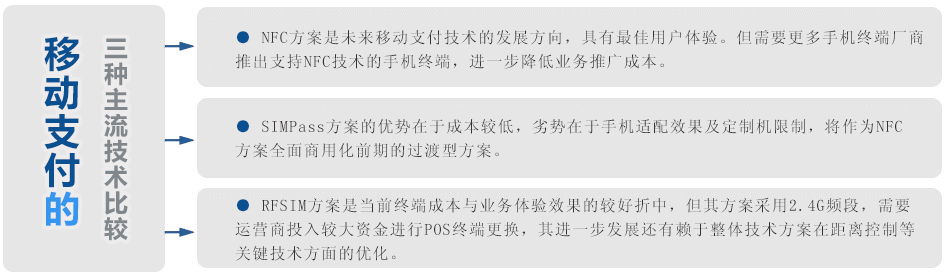

|

|

在我国,移动支付产业属于新兴产业,但却已经推出了一项目技术标准,2012年底央行发布中国金融 移动支付系列技术标准,确定为13.56M。并且多方力量均对它给予大力支持。目前,中国移动在国内多个省高超已开展了SIMpass试点应用示范工程。 日前,银联与中国移推出了基于NFC-SIM卡的移动支付平台业务手机钱包。该业务首先在北京、上海、广州、深圳等14个城市推行。除中国银行、浦发银行、北京银行、中信银行、民生银行、广发银行、光大银行、上海银行等8家银行已完成了针对该移动支付平台系统的对接外,其他银行也在陆续接入。 据工信部发的数据显示,到2013年底,中国 移动支付产业总规模将超过1500亿元人民币,且未来几年的年增长率将保持在40%左右。 |

| 中国作为世界上最大的移动市场,手机用户已经突破了9亿,有着巨大的发展潜力。不过有专家指出,全产业还处于初级阶段,存在着付费步骤繁琐以及安全隐患等瓶颈。如何将手机支付实质应用于日常的生活中已成为未来发展的重点。 | ||||

|

||||

|

||||

|

||||

|

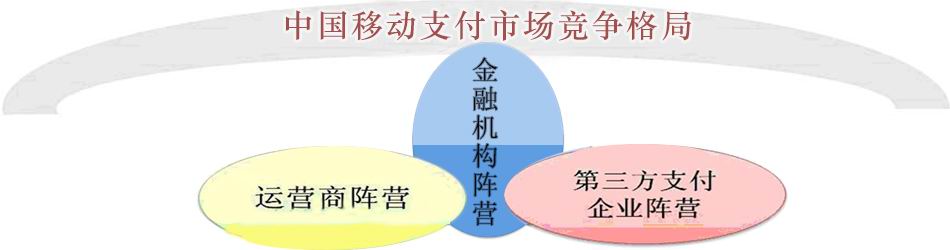

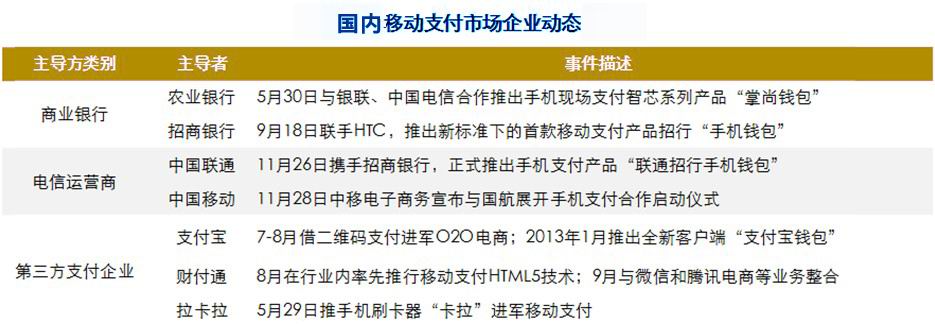

● 电信运营商

中国移动在2009—2010年推出了手机钱包、世博门票、手机一卡通三大移动支付业务,并在上海、重庆、湖南、北京等10余省开始了移动支付业务规模化商用的推广,形成了世博会、上海地铁、湖南移动支付平台、重庆一卡通业务平台等一批成功试点样板项目。中国电信在2010年正式推出基于天翼3G业务的融合支付业务“翼支付”。“翼支付”面向政企、家庭、个人客户,通过短信、WAP、客户端、手机终端等多种渠道,提供固话账单支付、手机费充值、公共事业费缴纳、订购商品、自助金融等服务。针对学校等行业市场,中国电信在“翼支付”平台基础上推出了“翼机通”行业版应用,并在上海、内蒙、南京、成都等地实现商用。

中国联通在2009年推出基于NFC技术的移动支付业务,并在上海进行试点,主要开展公交、积分兑换等业务。在与银行合作方面,已签署与银联和中国交通银行的战略合作协议,并在世博会园区内提供NFC手机刷卡POS机。

● 金融机构

目前招商银行、兴业银行、浦发银行、光大银行、农业银行、交通银行等金融机构均推出手机银行类业务,手机银行模式产生的数据流量费用由运营商收取,账户业务费用由银行收取。银联于2002年推出了第一代采用短信方式的手机支付业务,并在北京、上海、深圳、广东、江苏、浙江、山东、天津、湖南等21个省市成功推广,用户人数突破2000万,年交易金额超过170亿元。2009年开始,银联推广新一代采用13.56MHz频段的现场支付业务(采用SIMPass技术),并在上海、山东、宁波、湖南、四川、深圳、云南等7省市进行了试点。

● 第三方支付提供商

第三方支付提供商主要是借助手机的移动上网功能实现随时随地无线支付,支付宝、财付通、拉卡拉,以及即将面市的微信支付等都是第三方支付提供高的代表。早在2009年支付宝推出手机客户端软件,后与十多家银行合作推出快捷支付。近期,财付通联合微信即将推出二维码微信支付 。

|

Gartner:2013年全球移动支付交易值增长达44%

|

移动支付方兴未艾 千亿市场大门已开

|

|

指纹扫描技术或将成为移动支付发展方向

|

国家级移动支付标准将出台 上游产业链已成熟

|

随着电子商务和“平台经济”的蓬勃发展,推动了第三方支付的热潮,并不断向细分领域渗透,未来几年国内第三方电子支付产业将逐步进入黄金发展时期,其中移动支付预期将成为未来市场发展的趋势和热点。

|

中国银联总裁许罗德在接受媒体采访时称,“手机支付将是个主流模式。”许罗德称,中国移动支付产业仍处于初级阶段,移动支付的使用率较低,应用场景不丰富。但在各参与方积极布局,将逐渐形成健全的移动支付生态系统,市场将很快呈现新局面。

中国银联总裁许罗德在接受媒体采访时称,“手机支付将是个主流模式。”许罗德称,中国移动支付产业仍处于初级阶段,移动支付的使用率较低,应用场景不丰富。但在各参与方积极布局,将逐渐形成健全的移动支付生态系统,市场将很快呈现新局面。  作为网络支付领域的王者,PayPal的发展战略非常明晰:那就是通过移动支付进入线下!PayPal最近推出了一系列帮助用户进行实体店支付、且又能改进消费体验的功能和服务,PayPal马库斯表示,要用移动支付彻底结束人们出门带现金或是信用卡的习惯。

作为网络支付领域的王者,PayPal的发展战略非常明晰:那就是通过移动支付进入线下!PayPal最近推出了一系列帮助用户进行实体店支付、且又能改进消费体验的功能和服务,PayPal马库斯表示,要用移动支付彻底结束人们出门带现金或是信用卡的习惯。 全球技术研究和咨询公司Gartner指出,2013年全球移动支付交易值将达到2,354亿美元,与2012年1,631亿美元的交易价值相比,增长达44%。2013年,移动支付用户数量将达到2.452亿,高于2012年的2.008亿。

全球技术研究和咨询公司Gartner指出,2013年全球移动支付交易值将达到2,354亿美元,与2012年1,631亿美元的交易价值相比,增长达44%。2013年,移动支付用户数量将达到2.452亿,高于2012年的2.008亿。

根据艾瑞咨询发布2013第二季度中国移动支付市场报告显示,2013第二季度中国第三方移动支付市场交易规模达1064.1亿元,环比增长64.7%。而根据易观智库近期发布的报告中对移动支付市场的数据预计,2015年中国移动支付市场的交易规模将达到7123亿元。

根据艾瑞咨询发布2013第二季度中国移动支付市场报告显示,2013第二季度中国第三方移动支付市场交易规模达1064.1亿元,环比增长64.7%。而根据易观智库近期发布的报告中对移动支付市场的数据预计,2015年中国移动支付市场的交易规模将达到7123亿元。 有业内有人士说,指纹识别因为它的唯一性、稳定性被视作是移动支付中最具安全性和发展前景的身份认证的方式。苹果等一些科技巨头,其实早已重金布局。这一次将智能机和指纹的传感器融合,指纹识别应用范围将会加速扩展。

有业内有人士说,指纹识别因为它的唯一性、稳定性被视作是移动支付中最具安全性和发展前景的身份认证的方式。苹果等一些科技巨头,其实早已重金布局。这一次将智能机和指纹的传感器融合,指纹识别应用范围将会加速扩展。

基于国家层面的移动支付标准即将出台。种种迹象表明,电信运营商、银联等主导机构已基本达成共识,并开始着手试点工作。该标准主要规定了近场支付的相关内容。目前近场支付产业链上端已形成默契,基本上都采用13.56MHz标准。

基于国家层面的移动支付标准即将出台。种种迹象表明,电信运营商、银联等主导机构已基本达成共识,并开始着手试点工作。该标准主要规定了近场支付的相关内容。目前近场支付产业链上端已形成默契,基本上都采用13.56MHz标准。