导读:由于需要巨额Capex 的投入,IaaS层门槛极高,无论是国内还是国外,终究是巨头的游戏。

云计算分为三层,IaaS层(Infrastructure as a Service)、PaaS层(Platform as a Service)与 SaaS层(Software as a Service)。近年来的发展已经证明,由于需要巨额Capex 的投入,IaaS层门槛极高,无论是国内还是国外,终究是巨头的游戏。在当前市场格局已经逐步清晰的大 背景下,IaaS 层对于普通公司并不友好,而SaaS 层由于应用场景、商业模式的多样化等原 因,空间广阔,参与者也众多。本文中,我们选取了美股有代表性的八家 SaaS 公司:Adobe / Autodesk / SAP / Oracle / ServiceNow / Salesforce / Veeva / Workday,希望能从中一窥成 功 SaaS 企业的发展路径以及成熟市场对其的估值方法。

1. 转云公司的发展路径及估值

1.1. Adobe: 成功转云的标杆

Adobe 在 1982年由 John Warnock 和 Charles Geschke 一起创立。1980年代中期,Adobe为 Apple Macintosh 设计了 Illustrator,一个矢量做图的软件,并由此进入了 To C 软件领域。 1986年,Adobe 在 Nasdaq 上市。

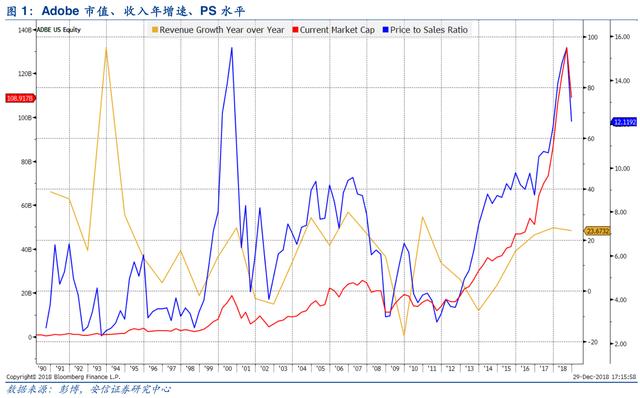

1.1.1. Adobe 在2008 年开始研究转云,在2011 年开始大规模转云

在 Adobe FY2008 的年报中,第一次出现了SaaS 的提法,其表示“技术上 SaaS 已经可行。

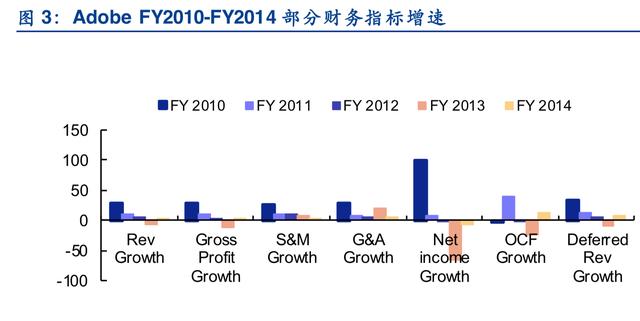

Adobe 从 FY2014开始披露重要云产品的 ARR。我们将其提取出来并做了对比。不难发现, 其拳头产品 Creative Cloud ARR yoy 增幅超过 30%,且十分稳健。Document Cloud 的增速 更是在稳步上升。

1.1.2. Digital Media 与 Digital Experience 撑起 Adobe 未来

现在 Adobe 已经发展成为一个年营收超过 90 亿美元,市值超过千亿美元的庞然大物。

1.2. Autodesk: 工业设计领域的主导者

Autodesk 由 John Walker 在 1982 年创立,第一个产品是 AutoCAD,一个电脑辅助设计的 程序,初版运行在 Victor 9000 和 IBM PC 上。

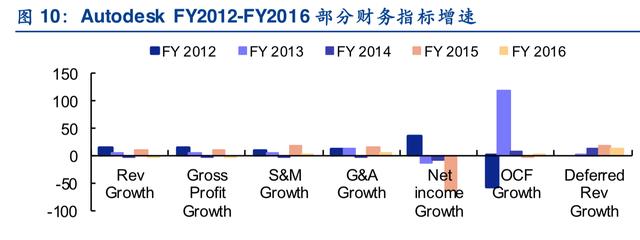

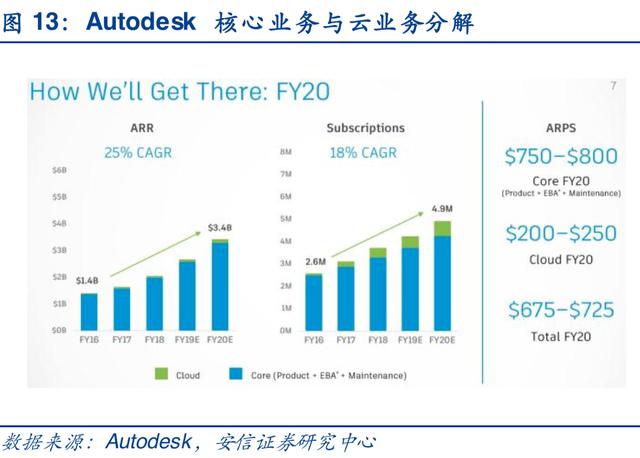

1.2.1. Autodesk 在2011 年开始转云,大规模转云在2014 年

Autodesk FY2011 年报中提到了云,不过是在风险部分提到的:如若我们无法快速适应技术 和消费者偏好的改变,包括云计算、移动、新计算平台的相关的改变,那么我们的财务指标 会受到严重影响。

1.2.2. Autodesk 希冀转云带来订阅数提升进而拉动增长

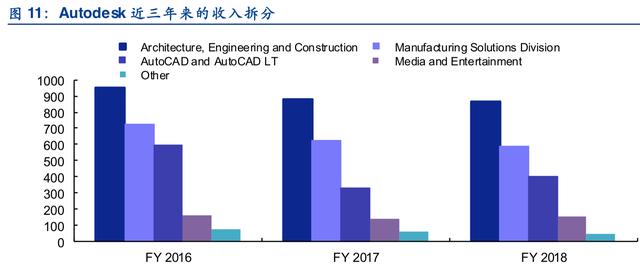

发展至今,Autodesk 已经成为全球范围内设计软件领域的领军者。

不难看出,AEC 占 Autodesk 收入最大比例,MFG 占比第二高,但他们的收入金额逐年递 减。

1.3. SAP: 商业软件巨头转云阵痛中

1972 年 6 月,5 名 IBM AI department 的工程师在被告知所负责的项目被废弃后,离职创立 了 Systemanalyse und Programmentwicklung 公司。

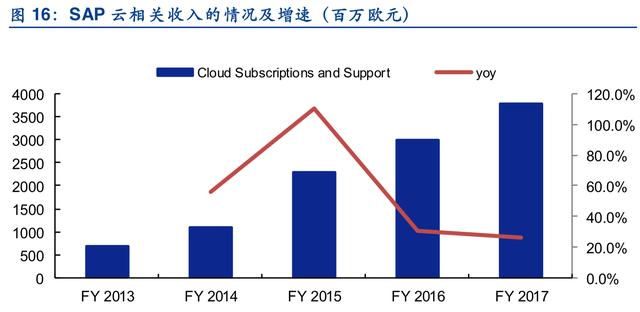

1.3.1. SAP 很早就察觉到了云浪潮,但是到了 2015 财年才推出重磅产品

![]()

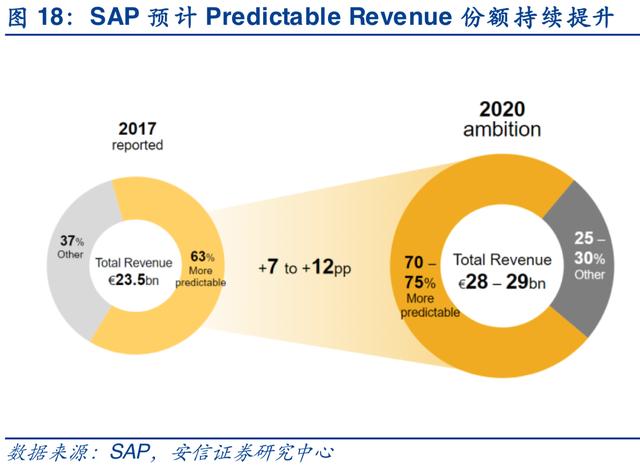

1.3.2. 今日 SAP 尚处于阵痛期

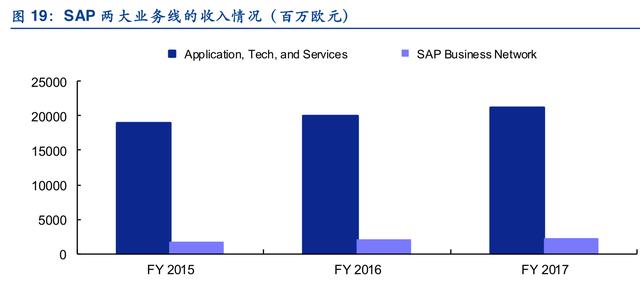

发展至今,公司已经成为企业级软件的巨头之一。目前公司有两条业务线:

Application, Technology & Services:该业务线为SAP 的主要业务线,SAP 的主要产品如SAP ERP / HCM 等都归在该业务线中,目前的主力产品是SAP S/4 HANA 和C/4 HANA;

SAP Business Network:该业务线主要包括SAP Ariba / SAP Fieldglass / Concur,主要是SAP 外延收购的产品

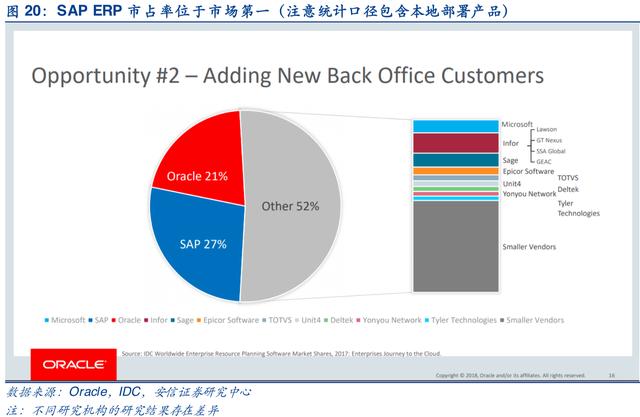

SAP 对于每条业务线云相关的收入都进行了拆分,并且提供了毛利率等数据。但是,与之前 提到的问题相同,SAP 的云相关收入的透明度并不高,里面混杂着支持服务的收入。此外, 市场很关心的 SAP Cloud ERP 的收入数据并没有披露。

截止目前,已经有超过400,000 家公司采用了 SAP 产品,其客户控制了全球 77%的啤酒生 产,79%的巧克力生产,76%的健康产品生产。

SAP 承认转云对于其造成了一定的冲击,例如基础架构的投资、产品组合的变化等,造成了SAP 的运营利润率的降低,但是,随着云产品的规模化,SAP 的运营利润率将会回升。

1.4. ORACLE: 非云时代霸主全力应对云冲击

Oracle 的前身 Software Development Laboratories 在 1977 年由 Larry Ellison、Bob Miner 和 Ed Oates 共同创立。

1.4.1. Oracle 同样很早就察觉到了云浪潮,大规模推进在 2011 年

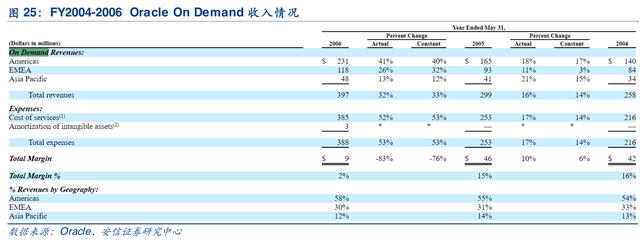

与 SAP 类似,Oracle 早在 2004 年就有云概念产品/服务,不过那时候的称呼为“On Demand”。 Oracle On Demand 包括软硬件管理、数据库维护、中间件和应用软件(例如 Siebel 的 CRM On Demand),这些产品可以通过 Oracle 自有的数据中心、合作伙伴的数据中心、On-site 机房等基础设施提供。

我们统计了Oracle On Demand口径的收入情况。显然,Oracle On Demand 的收入维持了 较高的增长,即使是在 2008 年的金融危机中也保持了>10%的增速(2011 年的高增速是由 于 Sun 的并表)。

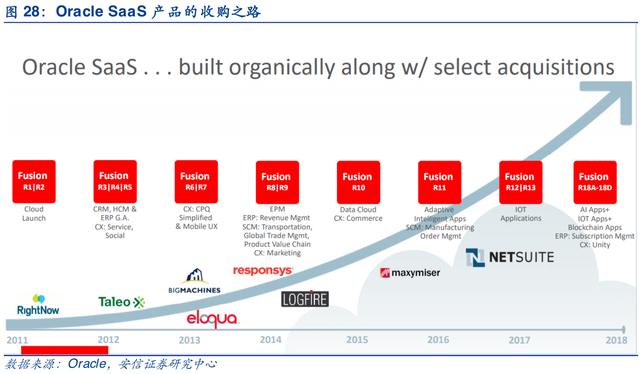

Oracle 的 SaaS级产品的发展离不开外延收购。其不只为了自研的 Fusion ERP 收购了诸多的产品,还收购了一个成熟的云 ERP Netsuite。

1.4.2. Oracle 押注云ERP 及 Autonomous Database

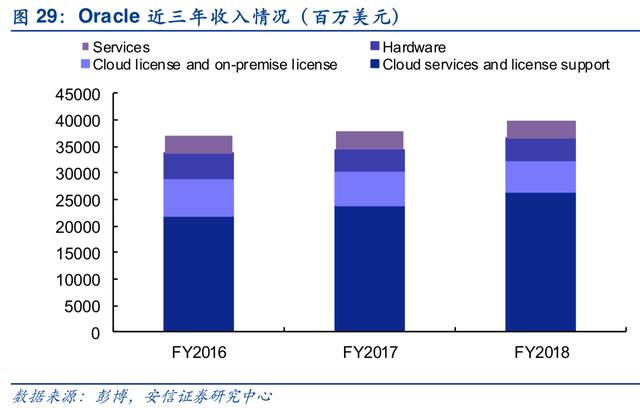

目前,Oracle 拥有 Oracle Applications / Oracle Database / Oracle Fusion Middleware / Java 等众多 IT 产品,公司将业务划分为三大类:

1. Cloud services and license support:

1. a) License support revenue:包括授权及后续的维护收入;

2. b) Cloud services revenue:包括SaaS、PaaS、IaaS 的收入;

2. Hardware business:主要是硬件相关的收入;

3. Service business:包括咨询服务、高级支持服务和教育服务。

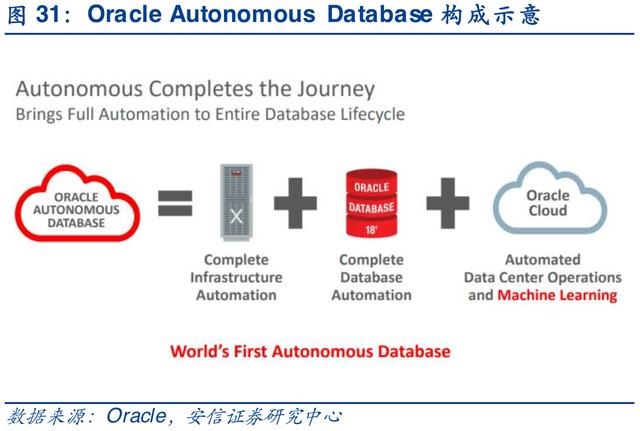

Cloud ERP 及 Autonomous Database 将成为公司未来的两大增长点。公司认为,未来其增 长将主要依靠 Cloud ERP(针对大型企业的 Fusion及小型企业的 NetSuite)以及

![]()

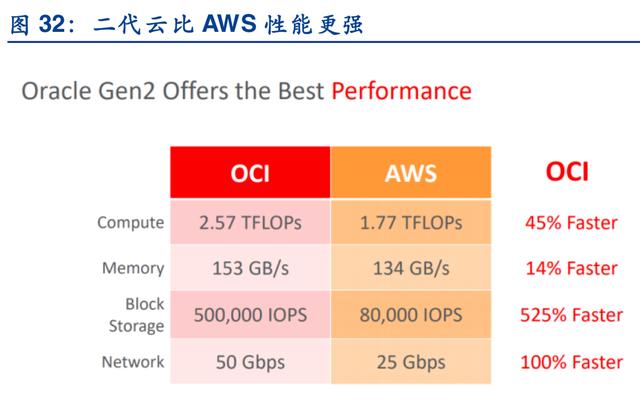

为了支持Cloud ERP 及 Autonomous Database,公司还提出了二代云(Oracle Generation 2 Cloud)概念,公司宣称二代云可以更好地支持云端应用,支持大量的自动化工作,增强 系统的安全性,性能则远超 AWS,同时单位价格比AWS 更低。

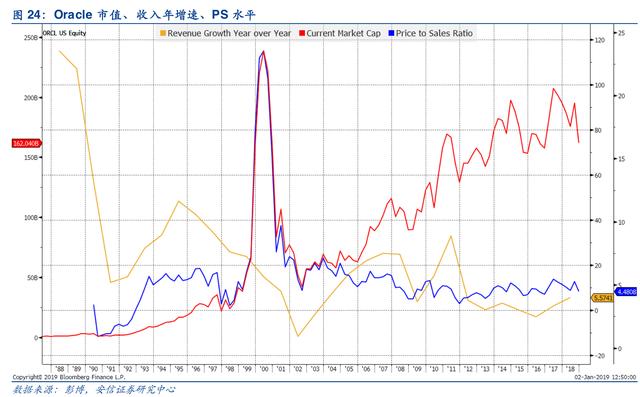

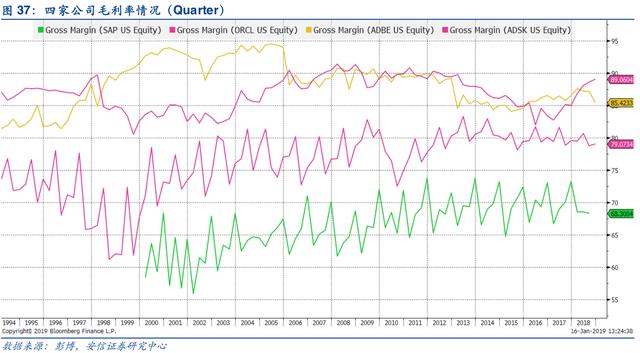

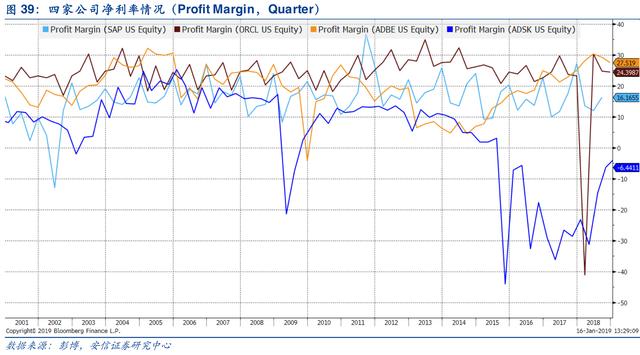

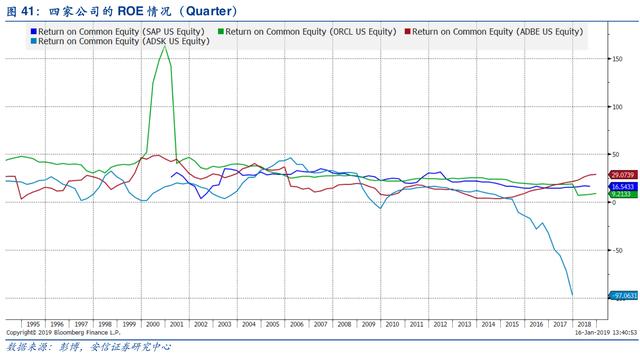

1.5. 四家公司的对比:P/S、OCF、Margins、ROE

![]()

![]()

![]()

ROE 方面,SAP / Oracle 的 ROE 长期处于高位(尽管 2017 年后被 Adobe 超过),但从 Autodesk 的 ROE 来看,ROE 解释不了其的估值水平。

1.6. 总结:ARR 是转云公司的关键指标

综合以上 4 家转云公司的分析,我们认为可以得出如下结论:

1. Annualized Recurring Revenue(ARR)是转云公司的关键指标。

2. ARR 的关键性在于其降低了公司业绩的不确定性,从而提高公司的估值水平。

3. 云公司转云是一个漫长的过程,需要组织架构级别的变革,并且通常情况下需要公司的旗舰产品进行转云尝试方能推进。

4. ARR 由于是一个Non-GAAP / Non-IFRS 的指标,是非法定的,属于公司的自愿补充披露,因此其计算方法存在不同,我们发现,有些公司采用最后一个月的MRR*12 计算,有些公司会采用月度平均的算法,有些公司还会按照情况调整ARR 的算法。因此,ARR的绝对横向比较较为困难,比较合理的用法是换算成收入比例进行横向比较,或者进行自身纵向比较。

5. 一般高ARR 的企业给出的业绩指引范围都较小。业绩一般也不会进行大幅度的调整。

6. 对于美股的上市公司来说,需要密切关注ASU 606 引入的Remaining Performance Obligation 的情况。

2. 原生 SaaS 公司的发展路径及估值

在我们挑选的这八家公司中,Salesforce / Workday / Veeva / ServiceNow 是原生的 SaaS 公司。我们认为,通过观察他们的发展路径,能够更好地说明SaaS 对于 IT 产业的作用,也 对我国 SaaS 公司的发展有所启示。

2.1. Salesforce:“软件终结者”

2.1.1. Salesforce 早在 2006 年就进入 PaaS 时代

Salesforce 由原 Oracle 高管 Marc Benioff, 原 Left Coast Software 工程师 Parker Harris、 Dave Moellenhoff 和 Frank Dominguez 于 1999 年创立,创立之初公司就将发展方向定位于SaaS。

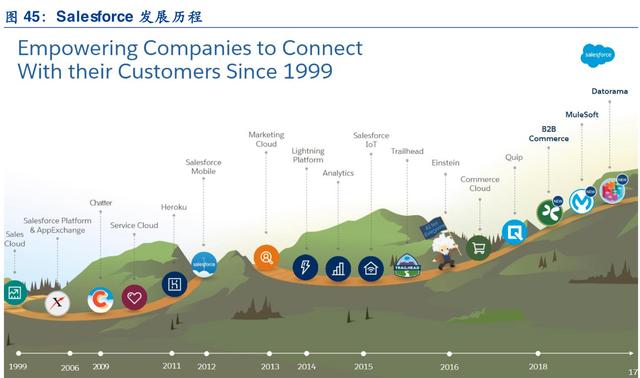

2003 年,Salesforce 举行了第一届 Dreamforce 大会,发布新产品,同时将公司的路线图与 计划分享给合作伙伴,吸引了众多的参会者。2005 年公司推出了 AppExchange 平台,允许 开发者基于 Salesforce 开发解决方案并在平台上出售。AppExchange 平台大大促进了 Salesforce 的发展。

2006 年,Salesforce 推出了 Apex 语言。Apex 是一种基于Java 的面向对象的语言,允许第 三方开发者开发在 Salesforce 服务器上运行的程序,并调用部分 Salesforce API。Salesforce 还推出了 Visualforce 技术,允许程序员自行开发UI。至此,Salesforce 正式全面拥抱PaaS。

我们整理了上市以来Salesforce 的并购情况。从 2006 年到现在 Salesforce 进行了不低于 70 次的并购,部分新的产品线就是这些并购公司所提供的。因此可以说,Salesforce 的成长 离不开大量的并购。

目前,Salesforce的主要云产品有:

1. Sales Cloud:销售云;

2. Service Cloud:客服云;

3. Marketing Cloud:营销云;

4. Commerce Cloud:商业云;

5. Community Cloud:社区云;

6. Quip:将文档、表格、应用等实时信息集中,进行协同作业;

7. Industry Offering:针对Financial Services,Healthcare和Government 等行业的特点进行定制化的行业解决方案;

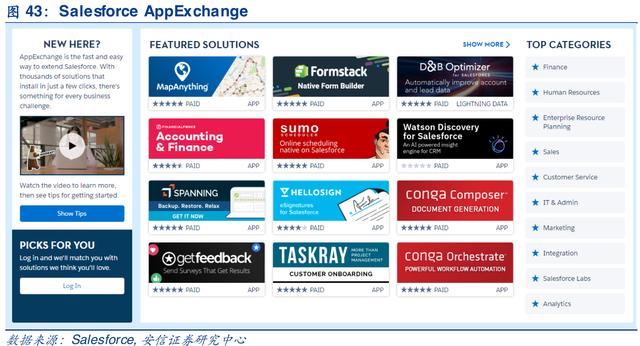

8. Salesforce Platform:Salesforce 的PaaS 平台,提供以下功能支持:

a) Trailhead:在线学习支持;

b) Einstein AI:人工智能支持;

c) Salesforce Lightning:图形化编程进行App 开发;

d) IoT:物联网支持;

e) Heroku:用于移动端及网页的App 开发平台;

f) Analytics:复杂分析支持;

g) AppExchange:第三方App 分发平台。

2.1.2. Salesforce 净利率常年在 0 左右挣扎

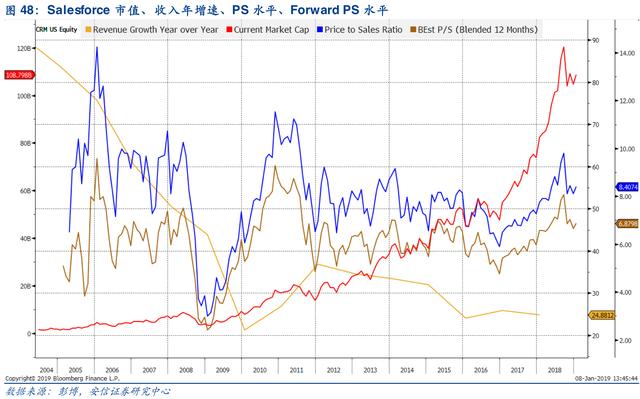

我们统计了Salesforce 上市以来的收入增速及 P/S 估值水平。不难发现,公司的收入增速自 上市以来就一路下行,并最终稳定在 20%-30%的区间。公司享受的 P/S 估值也较为稳定, 除了 2008-2009 的次贷危机以及 2016 年底,大部分时间处于 7x-10x 的区间。

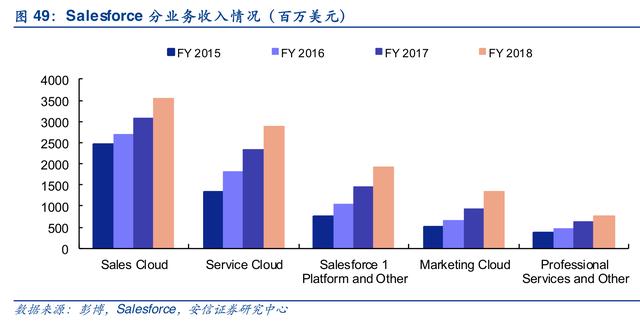

分业务收入方面,Sales Cloud 排名第一,但是增速已经出现下行,与之对比,Salesforce 1 platform and other / Marketing Cloud 收入增速迅猛。

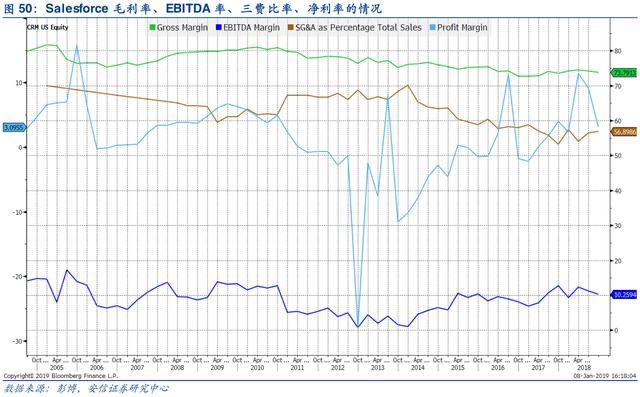

我们还统计了上市以来 Salesforce的毛利率、EBITDA率、三费占销售收入比重和净利率的情况。我们发现公司的毛利率长期维持在70%-80%区间,三费费率很高,占销售收入比重从在50%-70%左右,EBITDA率在 10%左右上下浮动,净利率很薄。

根据 Salesforce 最新披露,其订阅合同期限在 1-60 个月之间,其中大多数的合同期限为12-36 个月。流失率方面,我们统计了公司从 FY2013-FY2018 的 Attrition Rate(流失率),其从 FY2013 的 Low-double digit 下降到 FY2018 的 8%-9%的水平。需要指出的是,Salesforce 公布的 Attrition Rate 并不是整个公司范围内的Attrition Rate,而是去除了若干产品的 Attrition Rate。

2.2. Veeva:垂直行业SaaS 代表

2.2.1. Veeva 建立在 Salesforce PaaS 上

Veeva 2007 年由 Peter Gassner 和 Matt Wallach 在 Pleasanton 创立。Peter Gassner 在企 业级软件领域拥有近 30 年的经验。他在 IBM 开始职业生涯,并于2002 年加入 Salesforce, 官至技术副总裁,他还在PeopleSoft 工作过八年。Matt Wallach 则有深厚的生命科学的背景, 曾担任 Siebel Systems 的部门总经理,负责医药业务线。Veeva 在创立之初,就聚焦于生命 科学领域CRM,并且坚定地进行云化。我们认为这与 Peter 和 Matt 的背景直接相关。

2.2.2. Veeva 的财务表现十分优异,主要原因是“The Veeva Way”

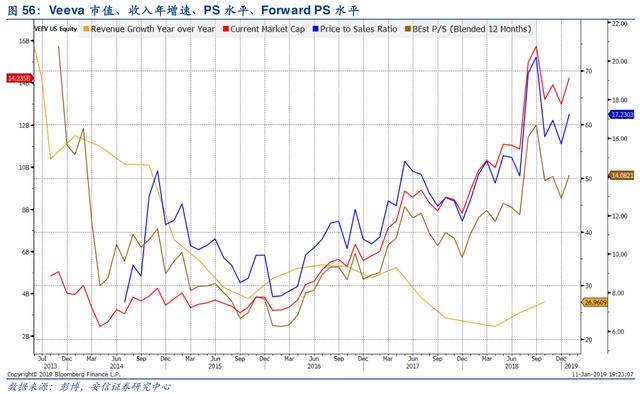

我们统计了Veeva 上市以来的收入增速及 P/S 估值水平。不难发现,公司的收入增速自上市 以来就一路下行,并同样的最终稳定在 20%-30%的区间。公司享受的 P/S 估值则一路上升, 从 8x-10x 提升到了现在的超过 16x,显示成熟市场投资者对其的追捧。

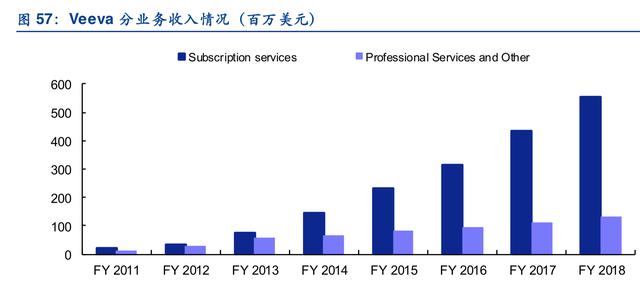

分业务收入方面,根据披露,Subscription services 收入排名第一,FY2018 达到 5.54 亿美 元,Professional Services and Other 排名第二,FY2018 收入达到 1.31 亿美元。约64%的 Subscription services 收入 / 61%的总收入来自于Commercial Cloud。

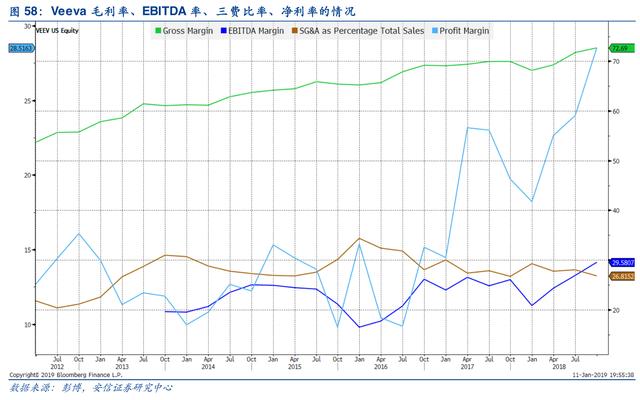

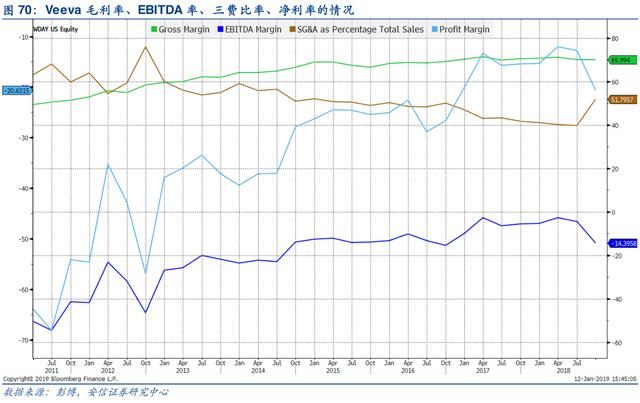

我们还统计了上市以来 Veeva的毛利率、EBITDA率、三费占销售收入比重和净利率的情况。 公司的毛利率处在稳定的上升通道,从上市前的55%左右提升到最近的 72.69%。

与 Salesforce 不同,Veeva 没有披露 Attrition Rate,而是披露了 Subscription Service Revenue Retention Rate。其定义为当前财年年度由上财年末客户所产生的年度订阅费/伤财 年末的年度订阅费

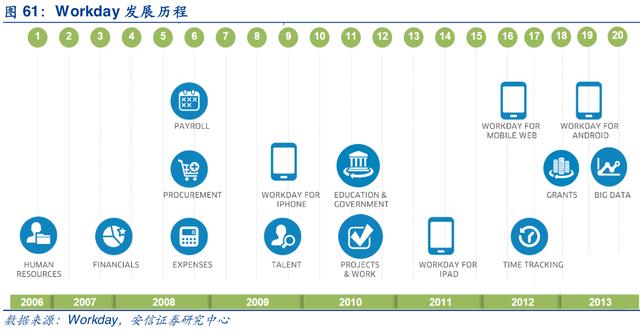

2.3. Workday:HCM+FINS 双轮驱动

2.3.1. Workday 是 Peoplesoft 创立者的复仇之作

Dave Duffield 原来是 HCM(Human Capital Management)软件巨头Peoplesoft 的创立者 和 CEO。2003 年,Dave Duffield 准备带领 Peoplesoft 收购 JDE,一家 ERP 公司,如若收 购成功,Peoplesoft 在企业级软件领域的排名将快速上升。然而,这项收购遭到 Oracle 的 Larry Ellison 的搅局,Larry Ellison 为了阻止这项收购,悍然对Peoplesoft 公司发动了恶意 收购,并在 2004 年成功将 Dave Duffield 踢出 Peoplesoft 的董事会,最终在2005 年以 84 亿美元的代价完成了对 Peoplesoft 的收购。2005 年,Dave Duffield 和 Aneel Bhusri 在加州 创立Workday。

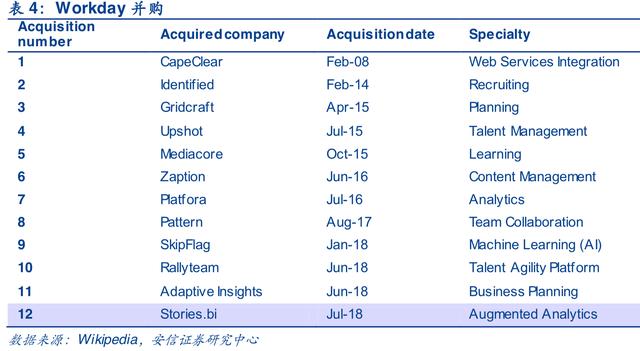

与 Salesforce 类似,公司的发展离不开并购。

需要注意的是,Workday 的产品也是需要实施的,并且越来越依靠外部伙伴进行实施。公司和世界上顶尖的咨询公司建立了良好的合作伙伴关系。

未来,公司希冀通过依赖弹性超立方(Elastic Hypercube Technology)技术,构建多个中间 层,将底层抽象出来,从而实现统一化的界面,实现友好的前台和稳固的后台,并最终实现 计划、执行、分析的企业管理循环和统一(Unification)。

发展至今,公司已经在全球超过50 个国家和地区拥有超过 4000 个用户,其中 23%是大型客户,43%是中型客户,34%是中小型客户。

Workday 也从 HCM 产品供应商发展成为 HCM+FINS 供应商,这固然有 CEO“复仇”的因 素(入侵 Oracle 的地盘),但是巨大的市场也是不可忽视的原因。公司认为,到 2022 年, HCM 整体市场规模可以达到240 亿美元,Financials 整体市场规模则达到320 亿美元。

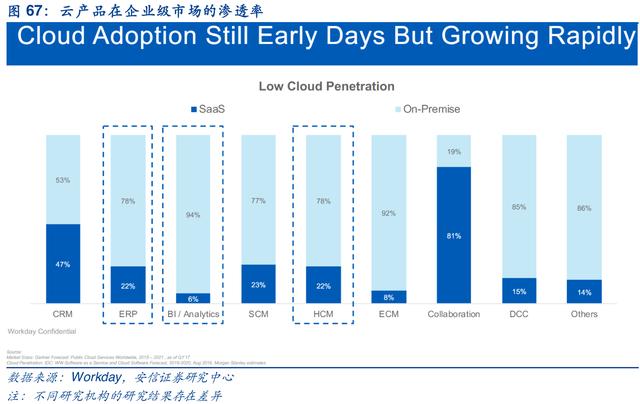

不仅如此,公司还认为目前云的渗透率在企业级市场还处在低位,有着巨大的提升空间。其 中,ERP/HCM 的云渗透率仅有 22%,BI 的渗透率更只有6%。

2.3.2. Workday 拥有极高的收入增速

我们统计了Workday 上市以来的收入增速及 P/S 估值水平,公司的收入增速自上市以来就 一路下行,并同样的最终稳定在 30%-40%的区间,高于 Salesforce 和 Veeva 的收入增速。 公司享受的 P/S 估值 2016 年后保持稳定,在12x-15x 之间,公司的市值的增长主要来自于 收入的高增长。

分业务收入方面,与Veeva 的分类类似,Subscription 收入排名第一,FY2017 达到 17.88 亿美元,Professional Services 排名第二,FY2017 收入达到 3.55 亿美元。

我们还统计了上市以来 Workday的毛利率、EBITDA率、三费占销售收入比重和净利率的情 况。

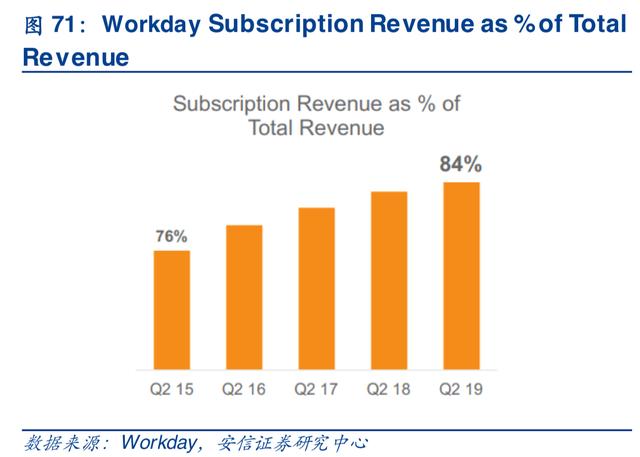

对于云相关的重要指标,Workday 的披露较为有限,在 10-K 中,其没有披露 Attrition Rate, 也没有披露 Retention Rate。相关度比较高的指标是Subscription Revenue as % of Total Revenue。不难发现,该指标处在一个稳定的上升趋势中。但是,其在其他宣传材料中披露 了 Retention Rate,该指标非常高,高达 95%+。

![]()

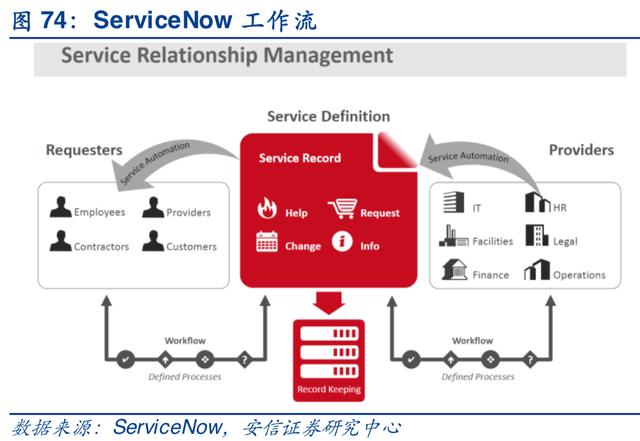

2.4. ServiceNow:ITSM 巨头

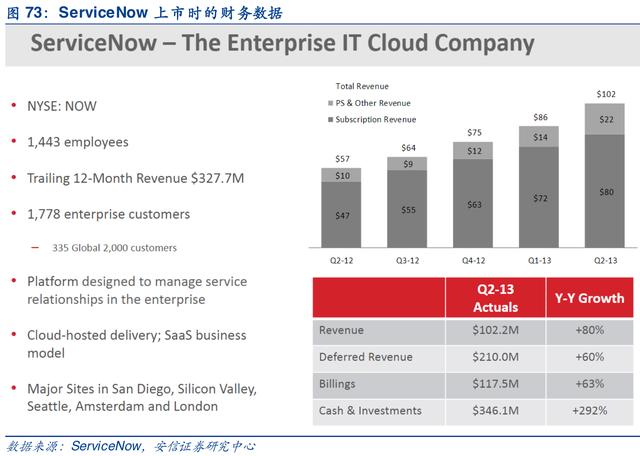

2.4.1. John Moores是 ServiceNow 的影子总裁

ServiceNow 原名 Glidesoft,在 2003 年由 Fred Luddy 创立,但公司与 John Moores 有极为 密切的关系。

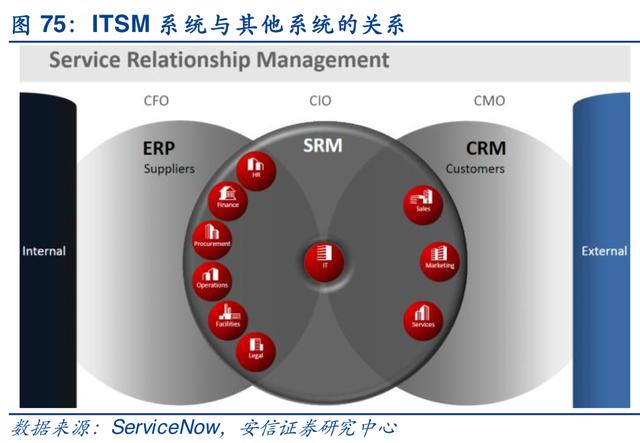

ServiceNow 一开始的拳头产品是 ITSM(IT Service Management)系统。ITSM 类似 IT 部 门自己的ERP 系统,是承载 IT 部门对外服务和内部管理的流程工具。ITSM 软件在 IT 部门 中的作用很重要,但往往管理成熟度高一些的IT 组织才会开始使用 ITSM 软件。ITSM 软件 使得IT 部门可以高效的管理其他软硬件系统。

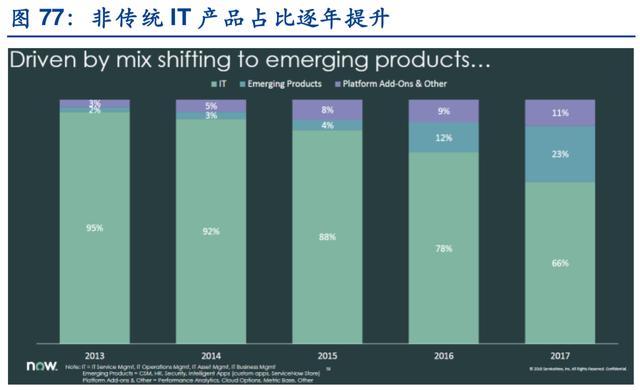

但是,ServiceNow 并没有局限在 ITSM 软件上。公司陆续推出了诸如 IT Operation Management、IT Asset Management、IT Business Management 等应用。

ServiceNow 的成长也与合作伙伴有极为密切的关系。在公司公开的一份文件中,我们发现 了公司与 Accenture 的密切联系:自 2009 年开始,公司就与 Accenture 建立了密切联系, 并且形成了长期的共生关系,双方共同成长。

2.4.2. ServiceNow SG&A 很高

我们统计了ServiceNow 上市以来的收入增速及 P/S 估值水平,公司的收入增速自上市以来 就一路下行,但是最终稳定在接近 40%的水平。公司享受的 P/S 估值在 2015 年经历了一次 跳水,之后则一路缓慢上升,达到了 12x-15x。

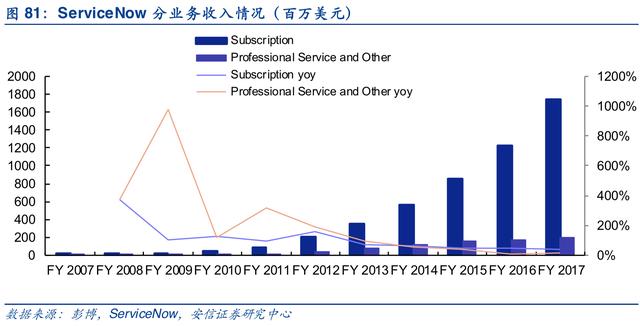

分业务收入方面,根据披露,Subscription services 收入排名第一,FY2017 达到 17.40 亿美元,Professional Services and Other 排名第二,FY2018 收入达到 1.93 亿美元。

我们还统计了上市以来ServiceNow 的毛利率、EBITDA 率、三费占销售收入比重和净利率 的情况。

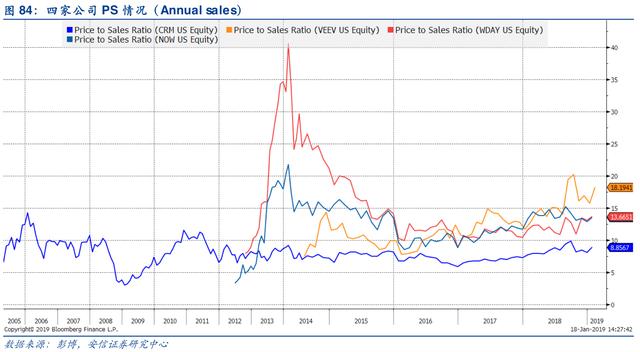

2.5. 四家公司的对比:P/S、订阅服务、FCF/OCF、应收账款及递延收入

我们对比了以上四家公司的P/S(采用 Annual sales)水平。其排列顺序为 Veeva > Workday > ServiceNow > Salesforce。

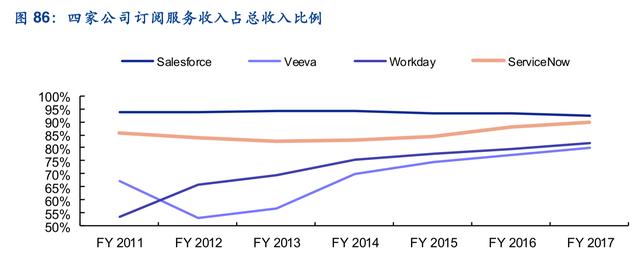

我们发现,四家公司披露的收入分类(Revenue Segments)近似程度非常高,均为 Subscription Services + Non-Subscription Service (订阅服务收入+非订阅服务收入,尽管 订阅服务的口径有所不同)。我们统计了四家公司订阅服务收入的增速及其所占收入的比重。 Salesforce 金额巨大,增速在 25%左右较为平稳,其余三家金额较小,但是增速在40%左 右。

我们还统计了四家公司订阅服务收入占总收入的比例,Salesforce 稳居头筹,但是其已经进 入稳态,第二名是 ServiceNow。Veeva、Workday 则提升迅猛,这也许是他们 P/S 较高的 一个原因。

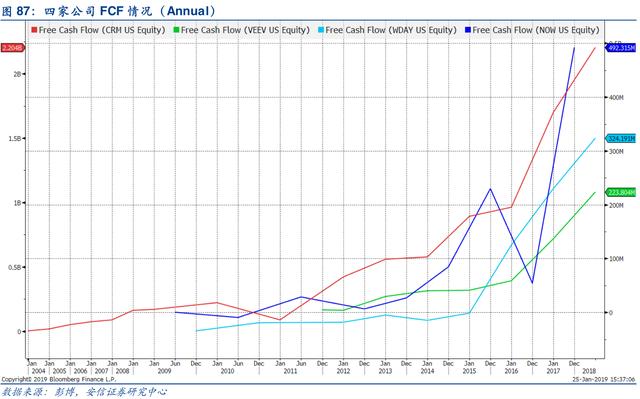

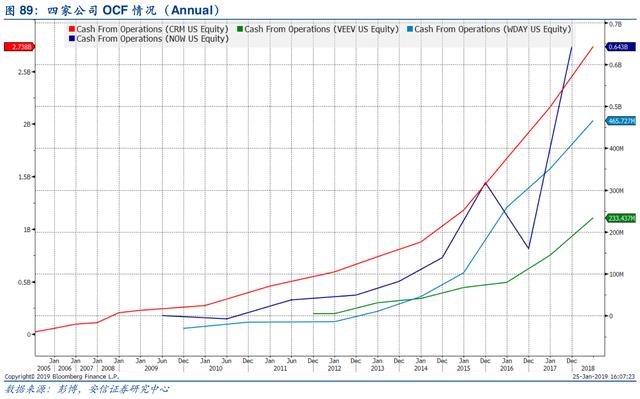

我们研究中发现,美股对于自由现金流(Free Cash Flow)十分看重。

考虑到 FCF=OCF+Capex,我们也调取了经营性现金流(Cash from Operations)的数据, 这四家公司的 OCF 都是>0 的,并且 OCF 的变化与FCF 的变化相似度极高,这或许是因为 这些公司的资产都比较轻。

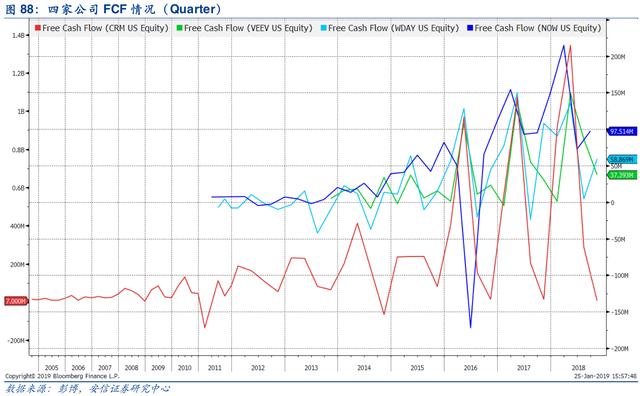

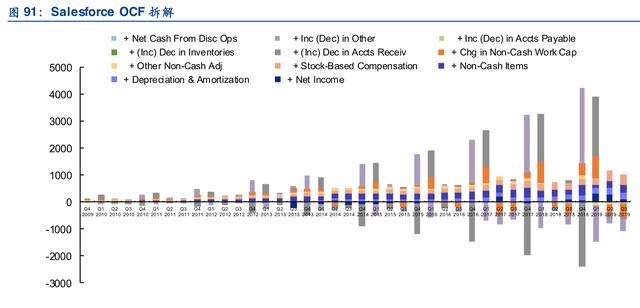

但是,为什么这些纯 SaaS公司 OCF 波动也如此剧烈呢?我们以龙头 Salesforce为例,对 其 OCF进行了拆解。

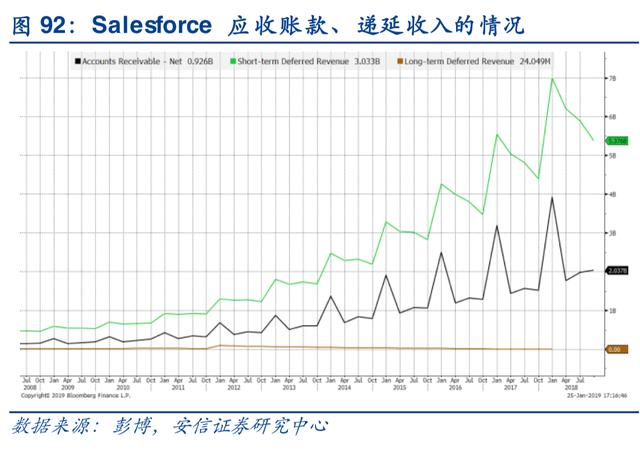

我们还提取了Salesforce 应收账款和递延收入的数据,两者同向一致波动,并在 1/31 达到 高点。

![]()

2.6. 总结:SaaS 公司的生态系统需要重点关注

综合以上 4家原生 SaaS公司的分析,我们认为可以得出如下结论:

1. 创立者的背景十分重要,需要在相关领域多年的经验积累方能成功。

2. 先SaaS 化再PaaS 化,没有一个是反其道而行之的。

3. PaaS 是通用SaaS 发展的必然结果。

4. SaaS 是需要实施的,实施商对于公司十分重要。

5. 衡量一个SaaS 厂商优秀与否需要关注生态系统。

6. 净利润为负不可怕,FCF/OCF非常重要。

7. Non-GAAP / Non-IFRS 指标可以选择Attrition Rate / Retention Rate / Renewal Rate 等。

8. 估值方面,拥有优异的财务指标的公司(如Veeva)可以享受高估值,占据性感赛道的公司可以享受高估值,拥有高收入增速的公司(如Workday)可以享受高估值,订阅制占收入比在快速提升的公司也可以享受高估值。