观 展 登 记

扫描二维码或点击阅读原文,提前获取门票

商务合作:杨先生13530533040(微信同号)

导读:从目前的市场走势来看,百亿级的物联网连接数量时代将会很快来临。

物联网产业正处于一个高速发展的阶段,在国内,三大运营商的物联网连接数量每年都保持着1倍以上的速度在增长,而除了运营商的连接节点之外,还有大量的非蜂窝物联网连接,从目前的市场走势来看,百亿级的物联网连接数量时代将会很快来临。

通信模组是当前物联网设备的核心元器件之一,每个物联网设备都需要1-2个通信模组,因此,通信模组的市场需求潜力无疑是巨大的,尤其是标准化程度比较高的蜂窝通信模组领域,将会涌现出一批上市公司,而从目前国内的蜂窝模组产业来看,受益于最近几年的业绩增长,头部企业纷纷走向了上市道路。

目前,国内蜂窝模组企业上市的途径主要有三种:

上市途径

第一种是在流通性比较好的主板、中小板、创业板与科创板上市,目前已经上市的有广和通、美格智能、移为通信,以及正在准备上市的移远通信与有方科技。

第二种途径是被已上市的企业并购,包括芯讯通、龙尚科技、高新兴物联网、宽翼通信等模组企业都是通过这一途径上市

第三种是在新三板上市:包括移柯通信、厦门骐俊等企业目前都在新三板挂牌上市。

下面我们就国内蜂窝模组上市企业情况进行详细分析

PART 1/中小板与创业板上市公司

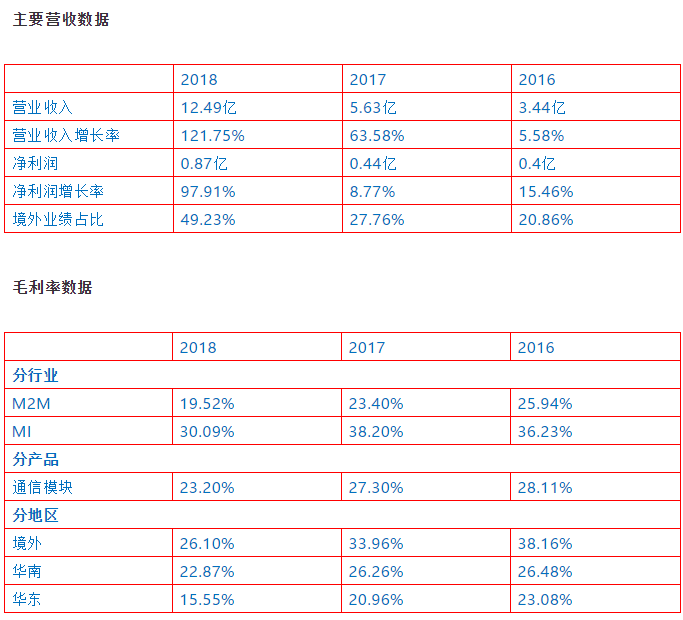

01广和通

广和通主要从事无线通信模块及其应用行业的通信解决方案的设计,研发与销售服务,主要产品包括2G、3G、 4G、NB-IOT技术的无线通信模块以及基于其行业应用的通信解决方案,通过集成到各类物联网和移动互联网设备使其实现数据的互联互通和智能化,报告期内产品主要应用于移动支付、移动互联网、车联网、智能电网、安防监控等领域。

下面是我们根据广和通的年报摘取的最近3年主要财务信息,为了方便阅读,业绩与利润的单位都精确到“亿”。

分析广和通的财报表现,可以看出其业绩的几个明显特征:

首先,就是业绩增长迅猛,尤其是2017与2018这两年,营业收入与净利润都保持着超高的增速,一方面这得益于物联网行业对于通信模组需求的增加,另一方面则是公司技术与市场拓展优势的进一步体现。

第二,整体毛利在持续下降,公司主要的产品是通信模块,在2018年毛利率已降低至23%左右,而其中,海外市场的毛利率要比国内市场的高,而MI业务(主要对于笔记本电脑、平板电脑、电子书等应用)的毛利率(30%左右)要明显高于M2M业务(对应车联网、智能电网、移动支付等应用)的毛利率(19.52%)。

第三,境外市场表现亮眼,在2018年的公司业绩中,海外市场业绩增长明显,境外业绩占比接近50%,相比于2017年的27.76%增长了20多个百分点,而境外业绩的增长幅度更是达到了293.24%。主要原因有两个,一方面由于国内蜂窝模组的市场饱和度高,并且竞争十分激烈,而另外一方面则是海外市场因为认证门槛比较高,客户对于价格的接受度也更高,所以,境外市场会有更高的销售利润。

这些数据在上表中都有直接体现,另外从公司出货量的数据也可以反映出这一现状,广和通的通信模块销售量在2018年约1300万个,相比于2017年销售量增加了40%左右,而业绩增长却到了121.75%,则说明境外产品的售价比国内高很多。

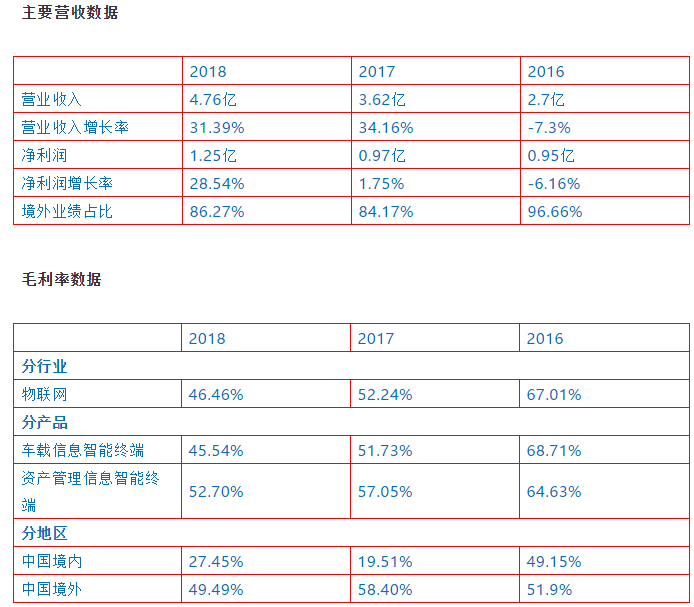

02美格智能

美格智能的主营业务涉及4G技术行业应用领域及精密组件业务两大领域。精密组件业务是公司为手机厂商的代工手机构件业务,而4G技术行业应用包括技术开发服务与4G通信模块及智能终端这两块,4G技术开发服务主要是为客户提供基于4G通信技术的各类通信终端产品的研发服务,具有较高的定制化特征。4G通信模块及智能终端由公司自主研发、以公司自有品牌在公开市场进行销售4G通信模块和智能终端,相应的标准化程度比较高。下面是美格智能主要的财务数据。

分析,美格智能的财务数据也有比较明显的特征

首先,就是精密组件业务占比下降明显,精密组件业务是公司的传统业务,此前也贡献了公司大部分的业绩收入,在2016年与2017年这两年的业绩占比分别为74.41%、66.85%,而在2018年,业绩占比急速下滑到28.17%,取而代之的是4G

技术行业应用,占比达到了66.11%。相比于营收下滑,精密组件业务的毛利率表现更为堪忧,在2018年,其毛利率降低到了0.97%,几乎没利润可言,相信这会促使美格智能将更多的资源投入到物联网业务。

第二,就是公司的4G业务表现强势。2018年,公司4G 技术行业应用业绩达到了6.54亿,相比于上一年增速232.07%,并且就出货量而言,公司4G通信模组及智能终端2018年销售量超过了384万个,相比于2017年增速达到了709.58%。目前4G业务贡献了公司绝大多数利润。

第三,公司4G业务总体毛利率保持稳定,无论是4G通信模组及智能终端还是4G技术开发服务,相比于上一年度,毛利率都略有上升,这在当前整个行业的毛利下滑的背景下,殊为不易,当然,整体毛利率下降主要是由于毛利率较低4G通信模组及智能终端业务比重增长较大而造成的。虽然4G技术开发服务的毛利有50%以上,但是这类定制化的服务不利于迅速的扩大市场。

第四点,就是公司也在积极的拓展海外市场,2018年公司海外市场占比也来到了12.16%,不过令人困惑的是海外市场毛利率仅有15.19%,或许是海外市场的推广与渠道等隐性成本增加所导致。

03移为通信

移为通信当前的主营业务为嵌入式无线M2M终端设备研发、销售业务,相比于其他的主流通信模组企业,公司的业务更进了一步,提供的产品形态不是模组,而是综合解决方案,具体包括车载信息智能终端、资产管理信息智能终端、个人安全智能终端、动物溯源管理产品等各类产品形态。以下是公司主要的财务信息。

分析移为通信的财务数据,特征也非常的明显

首先,就是毛利率很高,2018年毛利率有46.46%,早前几年更是在50%以上,当前,通信模组行业的竞争已经非常的激烈,整个行业的毛利率基本低至20%左右,而移为通信主要卖的是应用终端以及综合方案,客户属于质量敏感型企业,用公司自己的话来说,具有较强的议价能力,这些因素保障了公司毛利率。

第二,就是境外市场占据了主导地位,2018年,公司的境外业绩占为86.27%,而在2016年,这个数字曾达到了96.66%,海外市场毛利率也远远高于国内市场,这在上表中也有直观的体现。

第三,公司的业绩虽然在稳步增长,但增长幅度不如其他的模组企业那么大,主要原因是公司的业务模式具有较高的定制化,虽然附加值比较高,但是也限制了应用的拓展,

PART 2/新三板上市公司

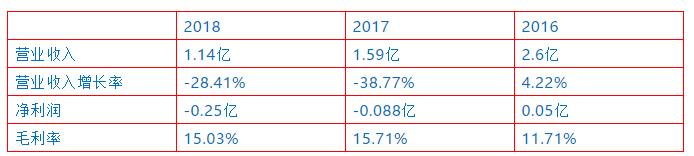

01厦门骐俊物联

骐俊物联是物联网无线通信技术(2G/3G/4G/5G/NB-IoT/eMTC/LoRa/Wi-Fi/BT 等)、物联网定位技术(GPS/BDS/LBS 等) 研发和应用的专业物联网技术方案提供商。公司主营业务收入为定位模组及无线通信模组的销售收入及相关的软件及技术服务。下面是公司主要财务数据。

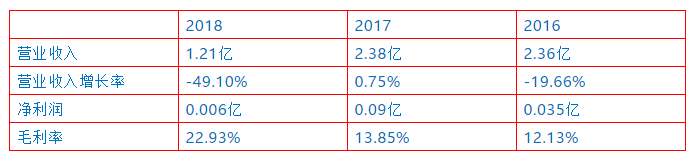

02移柯通信

移柯通信是一家GSM/GPRS、 WCDMA/LTE、 CAT M、 NB-IOT、 GPS/GNSS 等无线通信模组产品和服务提供商。公司的产品包括无线通信模块和智能硬件,主要面向品牌商和物联网领域的行业终端客户。主要商业模式是通过自主品牌无线通信模块的研发、生产和销售来获得利润。

两家新三板模组上市公司业绩有很多的共性,可以一起分析

首先,这两家企业业绩在最近几年表现都不尽如人意,在2018年,业绩都有较大幅度的下滑,这与前面几家公司相比有比较明显的差异,主要受大环境影响较大,包括中美贸易战以及行业市场竞争激烈加剧。

其次,两家企业的毛利率水平都在优化,尤其是移柯通信,2018年毛利率相较于2017年增加了将近10个点。

第三,两者都在积极的拓展新兴市场,包括海外市场拓展,以及NB-IoT,5G等产品技术的储备,整体来说,新三板上市公司的业绩体量还不是很大,目前的布局也更多的是为未来奠基,相信未来有不错的成长性。

PART 3/被上市企业并购的模组企业

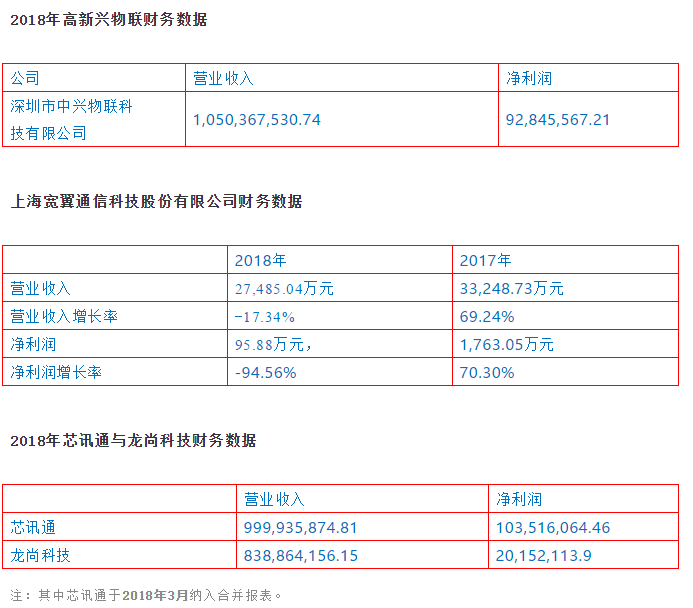

在主流通信模组企业中,除了自己上市外,还有几家企业是通过已上市公司并购的渠道而进入二级资本市场的。主要有被日海智能并购的芯讯通与龙尚科技、被高新兴并购的中兴物联、以及吴通控股旗下的上海宽翼。因子公司的财务数据透露信息有限,我们主要截取了一些主要的财务信息。

芯讯通、高新兴物联、龙尚科技这几家都属于国内第一梯队的通信模组企业,而这几家企业的业绩在2018年都有不俗的表现,尤其是在净利润的表现,芯讯通的净利超过了1个亿,相比于之前有了很大的改善,而高新兴物联的净利也接近1个亿,龙尚也有2000多万,相比之下,上海宽翼的财务表现在2018年有了明显的下滑,尤其是净利下滑了94.56%,主要是公司的出货量降低以及人力运营成本与提计存货跌价等原因导致。

除了上述已经上市的通信模组企业之外,还有上海移远通信以及深圳有方科技这两个国内第一梯队的模组厂商,并且这两家企业都在准备上市。移远通信的业绩在最近几年涨势很猛,在2018年,其出货量达到了4800万片,并且销售额达到了27亿。而有方科技根据其招股说明书数据,公司2018年的业绩5.57亿,相较于2017年略有增长,净利润约4300万,综合毛利率在20%以上,整体业绩表现不俗。

PART 4/总结

在国内,通信模组产业已经进入了“薄利多销”的时代。面对这一情况,模组企业主要有以下做法:

第一:拓展海外市场,海外市场几乎被所有的主流模组厂商所重视,因为海外市场不仅利润高,并且相较于国外的同类产品,国内的产品具有很高的性价比,因而有较强的竞争力。不过从上市公司的反馈情况来看,海外市场的毛利率下降趋势也比较明显,不管怎么说,海外市场在最近3-5年会是一个利润红利期。

第二:拓展定制化的服务,这需要企业在模组产品的基础上更进一步,包括提供硬件终端,软件开发以及完整的解决方案。目前也有很多模组企业在积极的拓展这方面也业务,包括移为通信、高新兴物联、美格智能、有方科技等,这个业务优点是能带来很高的利润点,缺点就是不易于快速扩张。不过在目前整个行业利润持续下滑的背景之下,这不失为一个保持利润点的好途径。

第三,另外一个应对低利润局面的做法就是进行产业升级,布局新技术,从而带来新的业绩增长点,对于企业来说,就会重新步入一个利润周期。在过去两年中,模组企业都在极力的推广NB-IoT产品,就是希望其能够带来业绩突破。不过NB-IoT的表现并不尽如人意,一方面,出货量远没有达到预期,另一方面,NB-IoT产品的价格红利期已经消失。从各大上市公司年报中可以看到,模组企业正在积极的寻找新的技术方案,目前看来,5G产品以及车联网产品是所有模组企业都寄予了厚望的新产品。未来其表现如何,我们拭目以待吧。

展会推荐:IOTE 2019带来通信模组行业最全面展示

7月30日-8月1日,2019第十二届国际物联网博览会——深圳站,将会在深圳会展中心举行,本次展会将是一个关于物联网产业链最完整的展示,涵盖了物联网感知层(RFID、条码、智能卡、传感器)、网络传输层(NB-IoT、 LoRa、 2G/3G/4G/5G、eSIM、 Bluetooth、 WIFI、 GPS、 UWB)以及应用层(云计算、移动支付、实时定位、智慧零售、无人售货、工业4.0、智慧物流、智慧城市、智能家居),是全球规模最大的物联网全产业链展会!展会企业将会超过800家,参展的物联网产品与方案将会超过4000+,以及参观人次将会达到150000+,是中国物联网产业一场年度盛会。

其中,通信技术是展会重要的组成部分,对于通信技术企业来说,能有如此完整规模物联网企业参与的展会,将会给公司业务拓展以及行业交流带来极大的助力。而目前,展会已经吸引了国内一批通信代表企业的参与,包括移远通信、广和通、美格智能、高新兴物联、有方科技、芯讯通、龙尚科技、移柯通信、骐俊物联、上海零零智能、上海域格信息、桑锐电子、有人物联网、几米物联等国内主流通信模组厂商都将展示他们最新的产品与方案。

除了NB-IoT、2G/3G/4G等蜂窝模组厂商外,在展会上,一批极具实力的LoRa方案供应商、蓝牙/wi-Fi等小无线技术供应商、工业网关/DTU等工业网络供应商也将会集中展示他们最新的成果,覆盖了物联网各个应用层次对于通信技术的需求。

部分参展通信企业LOGO展示

观 展 登 记

扫描二维码或点击阅读原文,提前获取门票

商务合作:杨先生13530533040(微信同号)