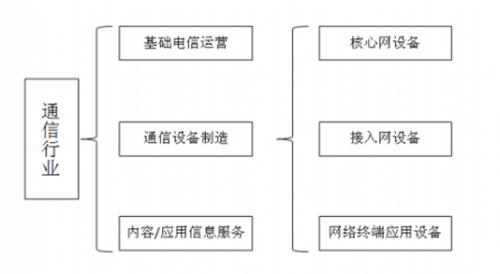

导读:通信设备制造业为基础通信运营商及内容/应用服务商提供通信设备和软件系统,为终端用户提供各种终端应用设备,在整个通信产业中起着重要作用,对通信传输及应用至关重要。

通信设备制造业为基础通信运营商及内容/应用服务商提供通信设备和软件系统,为终端用户提供各种终端应用设备,在整个通信产业中起着重要作用,对通信传输及应用至关重要。

同时,通信设备制造业作为七大国家战略性新型产业之一,在国家大力发展新一代移动通信技术、三网融合、物联网、云计算、大数据等背景下也将迎来较好的发展机遇。

通信设备制造产业优势

政策支持

近年来,网络强国战略、“宽带中国”战略不断深入实施,中国通信市场充满活力,逐渐成为全球创新技术应用和普及的第一站。

通信设备制造业发展与通信运营商固定资产投资高度相关

我国通信设备制造业的增长主要受一系列政策的驱动,在过去五年中我国整体的通信运营商固定资产投资完成额始终保持在较高的水平。

根据工信部发布的数据报告显示:我国信息通信基础设施不断完善,宽带网络建设明显加速。近两年我国电信固定资产投资完成额均维持在4,000亿之上,巨大的投资直接带动了程控交换机、光通信设备、光纤光缆、移动通信、数据通信等主要通信设备的旺盛需求。

国际竞争力提高

经过多年的发展,我国通信设备制造业坚持技术引进和自主开发相结合,已经形成了一个较为完整的通信设备制造业产业体系,产业链逐步完善,自主创新能力明显提升,重点核心领域技术取得突破,涌现出了华为技术、中兴通讯等一批具有国际竞争力的通信设备集成商。

互联网用户及手机网民的数量持续增长

互联网用户及手机网民的数量持续增长成为通信网络需求市场的有力支撑。

我国通信设备行业发展概况

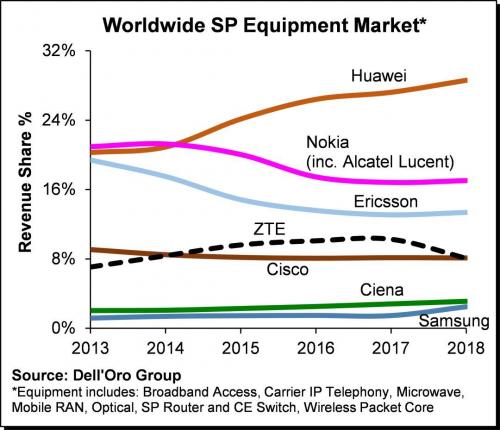

据前瞻产业研究院统计数据显示,2017年以前,爱立信通信设备的市场份额稳居市场第一,但是随着近年来华为技术竞争和市场竞争力的拓展,其市场份额不断增加。2017年华为全年实现全球销售收入6036亿元,较2016年增长15.7%,净利润同比增长28.1%。当年,华为反超爱立信,市场份额比例为28%,成为全球最大电信设备制造商。

2018年全球七大设备制造商市场占比

在国家布局的推动、技术进步的发展和下游需求的不断增加下,我国通信设备制造业的销售收入不断增加。2010-2018年通信设备制造业总收入呈上升趋势变动,2017年行业销售收入大概超过24000亿元。截止至2018年我国通信设备制造业增加值同比增长13.8%,出口交货值同比增长12.6%。主要产品中,手机产量同比下降4.1%,其中智能手机同比下降0.6%。

数据来源:前瞻产业研究院

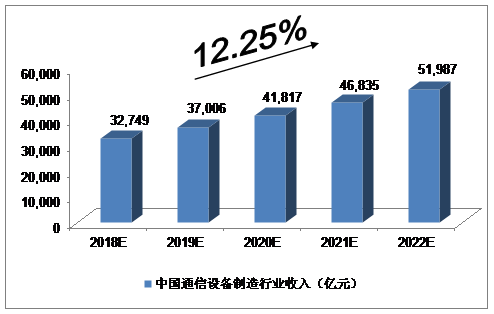

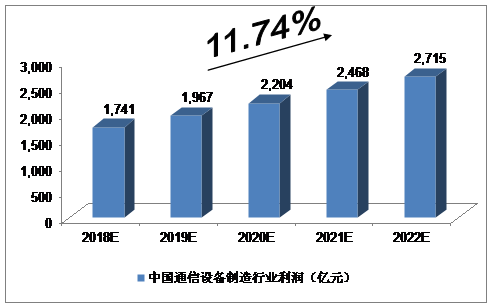

2018年我国通信设备制造行业收入达到32,749亿元,利润达到1,741亿元。中投顾问预计,2019年我国通信设备制造行业收入将达到37,000亿元,未来几年(2019-2022)年均复合增长率约为12.25%,2022年将达到近52000亿元。

数据来源:前瞻产业研究院

其中,2019年利润将达到1,967亿元,未来几年(2018-2022)年均复合增长率约为11.74%,2022年将达到2,715亿元。

通信设备行业市场区域分析

2017年,受5G建设驱动,全球通信设备产业规模出现明显增长,从全球来看美国的通信设备产业已相当成熟。阿尔卡特朗讯、思科、摩托罗拉系统等公司经济规模大,有充裕的研发资源、顺畅的国际配销通路,并与全球主要电信服务商建立了良好的合作关系。在北美市场安全基础设施投资的增长驱动下,企业网络和通信收入增长加速。

欧盟拥有高素质的人才和突出的研发能力,其高度发达的ICT行业长期以来领先世界,在通信设备上优势明显。欧洲在5G标准制定上拥有全球影响力,5GPPP和ITU组织都在欧洲。

我国通信设备企业主要集中在北京、江苏、广东、天津等地。北京通信设备产业的特点表现为基础好、规模大、科技创新领先;天津通信设备产业的特点表现为制造巨头云集、中小企业增加明显;江苏通信设备产业的特点表现为政策支持力度强、企业小而精;广东省通信设备产业的特点表现为市场活跃度高、产业集中度高。

尽管我国部分骨干通信设备制造企业发展迅速,但从产业整体来看,我国仍然存在着行业关键技术能力缺失、一些企业活力不足等问题,制约了企业进一步做强做优。

行业短板

产业关键技术能力缺失

核心部件的国产化、自有化低,已成为制约我国通信设备制造企业进一步做强做优、甚至生存发展的关键问题。我国整机制造快速发展,带动了上游技术不断提升,但在芯片、功放、高速光器件、服务器CPU、操作系统等关键领域仍与国外有较大差距。

造成行业关键技术能力缺失的原因有多个方面。一是我国自主创新起步较晚,相关领域的基础研发水平较世界一流有明显的代际差距,关键技术“从0到1”的突破需大量资金、资源和时间投入。二是相关配套企业过分追求短期效益,忽视长期的产业培育和过渡性技术的扶持,部分关键技术领域“从1到10”的产业化程度不足,无法形成规模效应。三是我国信息通信制造领域高端技术人才总量短缺,结构不合理,领军人才匮乏。

人才缺乏

由于我国通信设备行业起步比较晚,通信设备的业务量不断的在增加,由于通信设备自身的复杂性,在通信设备领域专业性的技术人员和骨干型的管理人才也相对缺乏。

部分国企仍显活力不足

我国部分通信设备制造企业在管控模式、创新机制、内部激励等方面仍有很大差距。一些企业管控上,多以集权式为主,前端市场部门有责无权,后方决策周期长、资源调配慢,无法快速响应客户的需求变化。创新上,部分企业经营考核易于强化短期行为,对创新缺乏客观的评价和引导,企业更多会选择跟随式的发展策略,无法实现重大、关键技术的突破。激励上,部分企业收入分配制度相对传统,激励方式单一、激励力度偏小,缺乏中长期激励机制,无法有效激发员工的积极性和创造性。

补足短板做强做优

从产业整体来看,我国存在着行业关键技术能力缺失、国内立法保障有待优化、一些企业活力不足等问题,制约着企业保持竞争优势。同时,外部环境的深刻变化也给我国通信设备制造企业带来了严峻挑战。

为此,我们应强化已有优势,通过整合产学研力量,实现核心技术的突破发展、打造安全可控的产业生态、完善企业“走出去”的国内法律保障、推动企业加强合规管理建设以及鼓励企业强强联合,深化企业内部改革等方式来尽快补足产业短板,积极应对各种挑战,助力我国通信设备制造企业进一步做强做优。