导读:目前扫地机器人在中国沿海城市家庭的渗透率只有5%,在内地城市只有0.4%

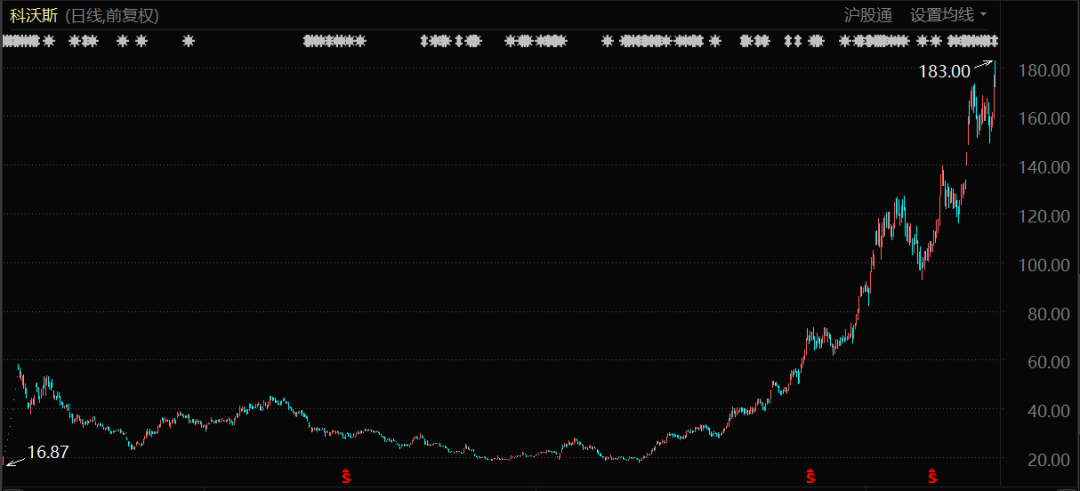

凭借一类不起眼的家电扫地机器人,科沃斯(SH:603486)和石头科技(SH:688169)在过去一年内股价不断翻倍上涨,市值双双逼近千亿大关。

投资者可能会惊讶于一度被称之为“人工智障”的扫地机器人,为何能在资本市场中掀起如此风浪。但最终却只能被两家企业亮眼的业绩表现所折服,发现两家公司股价的上涨并非全无道理。

从2020年下半年至今,扫地机器人经过了一场迅猛的增长浪潮。以科沃斯为例,其2020年三季报到2021年一季报的扣非净利润增长分别为88.84%、426.51%、806.19%;石头科技同一时期的增长则有47.74%、59.71%、138.04%。

吸尘器包括了卧式、桶式、立式、手持、扫地机器人几种,其中扫地机器人的形状和使用方法相对特殊。从吸尘器行业的整体表现看,这两家扫地机器人公司的业绩迅猛增长不是孤例。

莱克电气(SH:603355)是国内资本市场上较纯正的吸尘器类上市公司,近一段时间被市场资金热烈追捧,三月以来股价涨幅接近翻倍。

另外一家供给吸尘器企业核心部件之一软管的企业春光科技(SH:603657),因为收购越南的吸尘器整机代工厂而被资金所关注,4月底以来股价同样从底部起接近翻倍。

科沃斯股价表现(2018年5月28日至今)

代工吸尘器原本是其产业链里利润相对薄的一环,但也同样成为了市场资金所关注的焦点,吸尘器行情要比投资者预期的更具纵深感。这个家电行业里原本不算起眼的细分领域,为何吸引到如此密集的关注?

01 不止是机器人

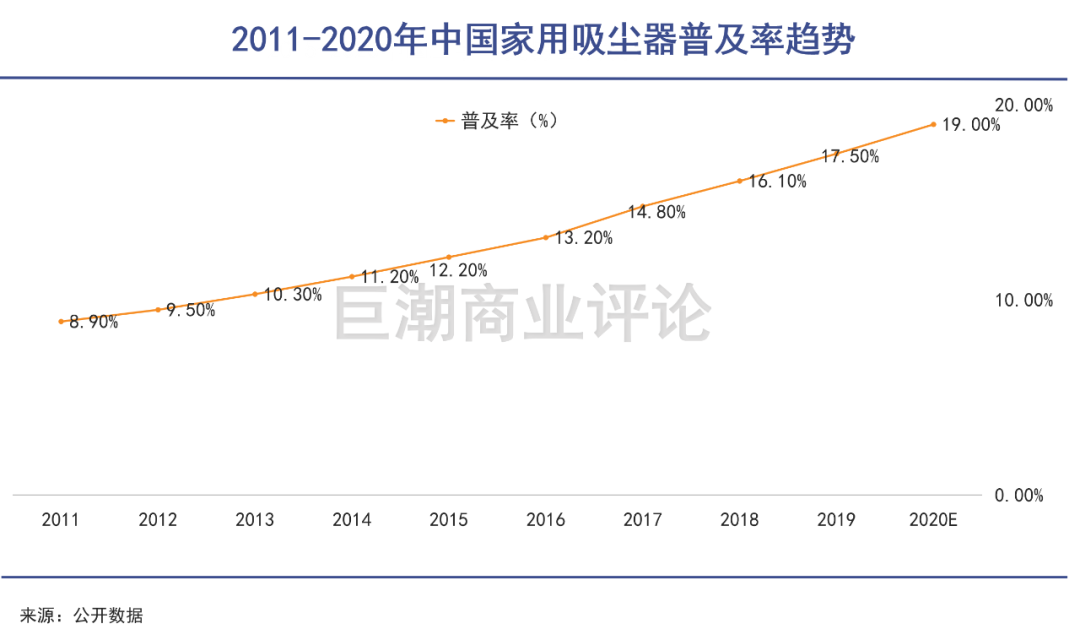

根据数据机构全拓的调查,目前扫地机器人在中国沿海城市家庭的渗透率只有5%,在内地城市只有0.4%,远低于日本、欧洲地区的10%和北美市场的13%。

这被认为是这个市场仍然有巨大发展潜力的例证。

爆发的市场红利迅速吸引了其他玩家的入场。除了“第一个吃螃蟹”的科沃斯,包括国际综合家电企业、专业机器人生产制造商、传统家电巨头、互联网企业等在内的众多势力群雄逐鹿。

其中表现最突出的,就是小米以及小米生态链的企业石头科技。

但严格来说,扫地机器人并非只在“自动机器人”内部竞争。如开篇所说,扫地机器人是吸尘器的一个分支,也就是说,考虑扫地机器人的推广与渗透,就绕不开其与传统吸尘器之间的对比。

吸尘器也有自己的超级品牌——戴森。这家英国企业被视为小家电领域的苹果,凭借精良的做工、酷炫的设计和强大的使用效果,成为了广受喜爱的吸尘器品牌,并带动了其他吸尘器厂商一起,大幅增强了产品的设计感。

在此之前,市场上成熟的吸尘器产品基本上都是“卧式”和“桶式”,需要带着长长的电线、软管工作,如果是面积稍大的房间,可能还需要搭配插线板使用,并且为了储存更多灰尘垃圾,大多设计成“太空舱”或者圆桶的形状,造型臃肿。

随着戴森的走红、扫地机器人的兴起,吸尘器市场悄然变天,完成了一场从拖线式向无线手持式的快速升级。

更加时尚、轻巧、方便的吸尘器,成了消费者选择家电时不再忽视的一项。数据也显示了,所谓“设计感”是真的可以帮助吸尘器市场持续增长。

无线吸尘器+扫地机器人一起,成为了家庭清洁场景的新选择,也进一步提升了吸尘器市场的扩容。

疫情的影响也使得“宅家”的消费者加强了对于清洁类家电的需求。尤其在国内疫情趋于稳定,生产供应能力恢复的情况下,还有大量的吸尘器订单销往海外。

奥维云网数据显示,2020年国内清洁电器市场规模达到240亿元,同比增长20%,成为整个萎靡的家电市场中的一抹亮色。

02 技术进步打开市场空间

无线手持式吸尘器大约从2016年开始蹿红,但实际上无线吸尘器并非刚刚被发明,而是早在上世纪70年代就由美国百得公司发明。

扫地机器人也同样如此。这个看起来非常科幻的新型家电,最早在1997年由瑞典伊莱克斯三叶虫专业家电制造商制造,设计之初就有了无电自动回充、防跌落等功能,但反应速度、运算速度和运行速度都比较慢,效率低下。

技术的进步一直没有停歇。2016年之后,激光导航的全局规划类产品问世,扫地机器人的成本出现大幅下降,同时清扫效果和用户体验大大改善,代替了一部分低端随机清扫类产品。

奥维云网数据显示,采用激光导航的中高端扫机器人占比从2019年32.9%提升到了2020年的46.6%,而低端的陀螺仪导航占比从29.9%下降到了23.2%。

另外,自2019年开始,拖地机和扫拖一体机的功能完善和不断渗透,打开了一个全新的品类与市场。

不同于欧美家庭以铺地毯为主,中国大部分家庭铺设的是木地板和瓷砖,擦地仍是扫地之后必不可少的一个步骤,属于用户端的刚需,但此前并未得到满足。

据奥维云网数据显示,2020年国内清洁电器市场中,洗地机、自拖地机器人、拖把等增速分别实现1970%、6298%、260%的爆发性突破,拖地类产品在清洁电器中份额提升高达12.6%。

手持式吸尘器的技术相对成熟,主要是吸力的增加与电量续航之间的矛盾,这伴随着锂电池能量密度的不断提升而有所改善。以戴森为例,到2020年,官方宣称其普通模式下的使用时间可以提升到约30分钟,足够清理一个常规面积的单元房。

供给侧的技术改善,对于需求增长起到不小的提振作用。当越来越多人发现,吸尘器和扫地机器人变得比以前好用并且酷炫,购买欲望自然就会被点燃,因为从繁重的清扫工作中解脱出来,是所有人都期待的。

03 解放双手

清洁是居家生活中难以避免的一项工作,重复、机械并且消耗时间。

人们在不断探索更好的清洁方式,从最早的扫帚,到后期的桶式吸尘器、无线吸尘器、洗地机、自动扫地机器人,可以发现其演进路线就是更便捷省事,最终目标是实现无人化作业,彻底把人从清洁场景中解脱出来。

扫地机器人是吸尘器的升级版,甚至一度被认为可以成为吸尘器的替代品。但最终市场发现,两者目前还不是替代关系,因为机器人会有无法触达的角落。并且地面以上的空间仍然需要人工清洁,这时无线吸尘器的作用就体现出来。

因此也有消费者表示,无线吸尘器+扫地机器人的配合,基本上可以满足高效率省时省力的日常清洁事项。

从目前几家扫地机器人公司的业绩增长情况来看,对居室地面的“无人替代”正在发生,并且处于整个市场渗透过程的早期阶段——主要特点包括价格高,技术迭代,消费者人群年轻化。

无线手持式则在四五年的时间里,完成了对传统桶式吸尘器的大规模替代。EV Tank统计数据显示,2020年,中国市场吸尘器销量为3123万台,同比增长25.02%。其中无线吸尘器产品的销量达到1602万台,无线产品的渗透率已经超过50%。

吸尘器正在逐步从一个“鸡肋式”的可选家电产品,成为越来越多消费者的刚性选择,市场规模不断扩大。

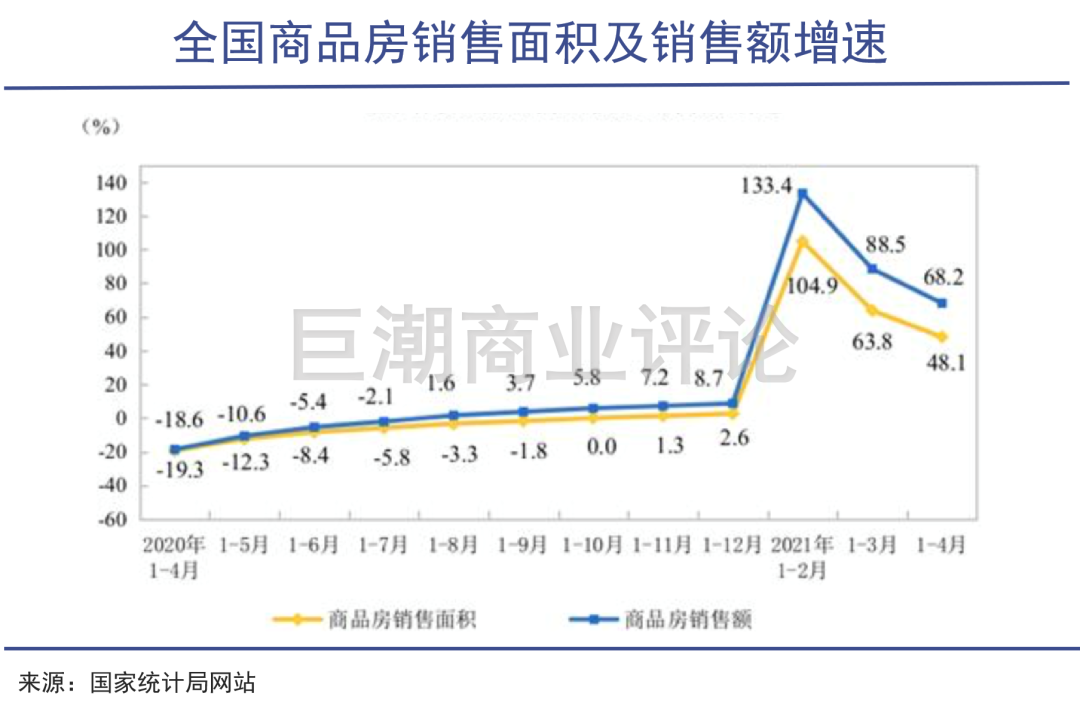

技术进步在其中发挥了关键的作用。除此之外,中国房地产销售面积的不断扩大,背后也蕴含着增量空间。

数据显示,虽然一直伴随着监管政策调控的压力,但是国家统计局的数据显示,2020年我国商品房销售面积和销售额均创下历史新高。2021年前四个月的商品房销售面积和销售额继续出现跳涨。

房屋销售面积/数量的增加,会带动各类家电产品的销售。传统的家电产品之外,吸尘器和各类厨电产品一起,成为家电市场新的增量。

04 写在最后

家电、家居产业发展的历程,就是一部人类“偷懒”的历史。

洗衣机替代手洗,全自动洗衣机替代传统洗衣机;指纹锁、密码锁替代传统锁具;洗碗机的出现帮助人们清洗碗筷;微波炉让加热饭菜变得非常简单。

但长期以来,最刚需、高频的家居劳作之一——扫地清洁,却无法实现有效的替代。这一方面是因为吸尘器、扫地机器人的替代品实在太过于便宜(扫帚),另一方面,产品长期以来的不成熟、价格高、问题多,也阻碍着人们的选择购买。

随着吸尘器的无线化和扫地机器人更加智能化,我们看到家居清洁替代市场正在快速崛起,一系列上市公司也因此充分受益,走出了良好的业绩表现。

不过行业站上风口也意味着会有更多玩家进入抢食,尤其国内清洁家电ODM、OEM厂商众多,集成方案成熟,且销售以线上渠道为主,这使得外部玩家进入的难度大大降低。

目前国内主流电商平台上销售的智能扫地机器人品牌已达200个之多。云鲸、由利等品牌正在迅速崛起占领市场。

对于众多扫地机器人、吸尘器企业来说,这是一个充满机遇的风口期,但只有依靠创新和技术升级能够从竞争中占领先机,赢得长久。

本文经巨潮商业评论授权转载。