导读:无人驾驶领域,国产传感器仅占2%左右市场,其他领域也同样不容乐观,国产传感器存在巨大补足空间。

近日,由工信部华信研究院、机械科学研究总院等权威机构发起的第七届中国制造强国论坛,于12月23日-26日在河北保定举办,中国金融40人论坛学术顾问、重庆市原市长黄奇帆出席论坛并发表演讲,引发媒体关注。

在黄奇帆发表的最新演讲中,其认为,今后二三十年能够形成万亿美元市场级别的五大件,已经出现,中国要积极进行前瞻性的布局和主动出击,围绕这些重点产业,形成一批具有全球竞争力的产业链集群。中国制造业的发展存在未老先衰、很多产业链容易被人一剑封喉等问题。

黄奇帆曾被誉为中国“最懂经济的市长”,在其任内,重庆市的GDP增长速度在全国领先,而且房价得到了有效的控制。

我们发现,这5大市场,均与传感器密切相关,有些目前已成为传感器的关键市场之一,传感器是其中的核心产业链。我们来看看黄奇帆眼中最具发展潜力的“五大件”,以及传感器在产业链中的未来发展机会。

黄奇帆:中国制造业很多产业链容易被人一剑封喉,能够形成万亿美元级别市场的“五大件”,已经出现

全球主要工业国家,比如美国、德国、日本、法国、意大利、英国、韩国等等,制造业的比重出现明显下降的趋势,都是在迈入发达国家高收入国家行列之后发生的。与这些发达国家相比,我国制造业的比重从达峰到下滑,未老先衰幅度明显更大,速度明显更快。

制造业许多关键环节中的核心技术,我们没有掌握,受制于人,很多产业链容易被人一剑封喉。

中国不能走美国等国家第二产业占GDP比重不足18%的极端,美国的制造业占GDP是11.5%,美国的第二产业占GDP的比重是在18左右,这个是脱实就虚。

在事实上,全世界每隔二十到三十年就会产生四到五个代表性的耐用消费品,进入全世界所有国家的千家万户,成为风靡一时的消费主流。不管在中国、亚洲、欧洲、美国都是如此。

比如五十年代到七十年代是手表、自行车、缝纫机、收音机等。

八九十年代是空调、电视机、冰箱、洗衣机等。

新世纪以来二十年,在中国是手机、笔记本电脑、液晶面板电视机、汽车等。

这些产品的全球市场规模往往都超过万亿美元,在中国就是万亿人民币。

哪个国家、哪个城市能够把这些产业发展起来形成集群,就会在国际竞争中走在前列。

当下,我们不是要着眼于过去二十年已经形成的四、五个产业链集群互相竞争,更重要的是要抓住未来的四大件、五大件。

今后二三十年,能够形成万亿美元级别市场的“五大件”,大体上现在已经出现雏形,出现五个方向:

一是无人驾驶的新能源汽车。

二是家用机器人。

三是头戴式AR/VR眼镜或头盔。

四是柔性显示。

五是3D打印设备。

要围绕这些重点产业形成一批国内具有全球竞争力的产业链集群,形成一批能够在全球去布局的龙头代工组织企业,特别是能够形成四五个新产业的链头企业。

总之,稳定产业链、供应链,中国稳有基础,进有所取。假以时日,不仅能够构建中国本土更具韧性和竞争力的产业链体系,而且还有一批能在全球布局产业链、供应链的龙头企业和链头企业。

五大万亿美元市场,传感器是核心产业链环节

黄奇帆认为,未来二三十年,无人驾驶的新能源汽车、家用机器人、头戴式AR/VR眼镜或头盔、柔性显示、3D打印设备这五大产业,将会形成万亿美元级别的市场。

这些产业,目前都已经初具规模,并且表现出蓬勃发展的势头。这些产业的核心产业链有哪些?传感器正是其中最关键的产业链环节之一,中国传感器企业们应该抓住这些产业的战略机会!

无人驾驶新能源汽车中的传感器:国产仅2%,存在巨大补足空间

整体来看,无人驾驶新能源汽车的产业链可以分为感知、决策、执行三个层面。

包括环境信息感知、车辆信息感知、高精度地图等,涉及的环节包括摄像头、激光雷达、毫米波雷达、超声波雷达、传感器等。

同时,车辆通过高精度地图来获取实施路况信息,并通过汽车通讯传达至决策层。

▲中国无人驾驶汽车产业链厂商(来源:中商产业研究院)

可见,传感器是无人驾驶汽车产业链核心部件,包括环境信息感知:激光雷达、超声波雷达、毫米波雷达、摄像头;车辆信息感知:胎压传感器、尾气排放传感器、座舱气体检测传感器、温度传感器、IMU惯性测量单元……等。

一辆普通家用轿车上大约安装了近百个传感器,豪华轿车上的传感器数量多达200个,而无人驾驶新能源汽车上的传感器将超过300个,汽车传感器需求呈持续增加的趋势。

但除激光雷达外,我国车规级传感器与国外水平差距巨大,据《中国传感器发展蓝皮书》数据显示,国产汽车传感器仅占市场2%,其余98%汽车传感器市场为国外品牌,如博世、法雷奥、大陆、电装等传统汽车传感器巨头。

激光雷达由于是新兴市场,我国企业起步并不比国外慢,目前已经形成禾赛科技、速腾聚创、华为、大疆览沃、镭神智能、北科天绘、北醒光子等一批掌握技术自主知识产权的国产激光雷达企业。

总体来说,建立国产无人驾驶新能源汽车产业链、供应链,国产传感器存在巨大补足空间。

家用机器人中的传感器

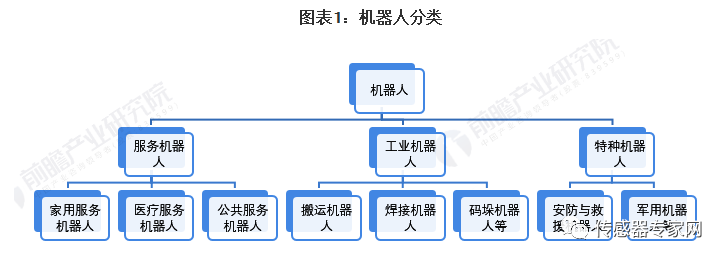

中国电子学会将机器人划分为工业机器人、服务机器人和特种机器人三类。其中,服务机器人是指为人类提供必要服务的机器人,主要分为家用服务机器人、医疗服务机器人和公共服务机器人。

黄奇帆所说家用机器人,即指家用服务机器人。

2017年以来全球服务机器人行业市场规模持续增长,初步估算2021年达到125亿美元,较2020年增长32.35%,连续两年增速超过20%。2021年中国服务机器人市场规模超过300亿元,达到302.6亿元,较2020年增长36.18%,处于快速增长阶段。

服务机器人市场中,家用机器人占比约48%左右,是最大市场。

服务机器人产业链包括上游核心零部件、中游技术模块和本体制造、下游终端用户。核心零部件包括:AI芯片、传感器、控制器、减速器、伺服电机等。

▲服务机器人核心产业链

传感器是家用机器人核心零部件,主要用于室内定位、环境感知、人机交互等方面。

服务机器人通过激光雷达、毫米波雷达、超声波传感器、摄像头等传感器来感知周围环境,并依托SLAM等技术进行室内实时定位与路线规划。

人脸识别、物体识别等需要用到各种视觉传感器,语音交互需要用到MEMS麦克风等。

下图是来自日本知名传感器企业TDK的机器人传感器结构示意图,可见机器人所用到的传感器种类繁多,有检测位置的运动传感器、检测物料的气压传感器、检测障碍物的超声波TOF传感器、检测室内环境的气体传感器和温度传感器、检测电池电流的电流传感器、检测角度和位置的霍尔传感器和磁阻传感器等等:

无论是任何机器人,对于传感器的需求都是巨大的,传感器赋予机器人以人的五官感知能力。

目前在家用机器人传感器上,我国具有全供应链的产品,但在某些核心传感器和指标、参数上,距离国外品牌仍有一定差距。

头戴式AR/VR设备中的传感器

虚拟现实(VR)是虚拟场景的封闭式体验,而增强现实(AR)体验会将数字元素叠加到现实世界的对象和背景上,下图是AR、VR设备的一些区别。

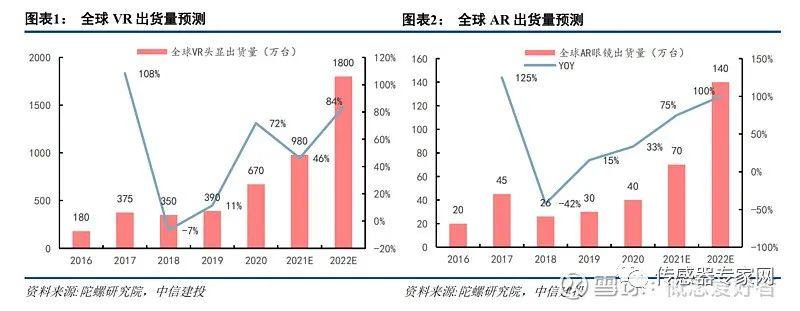

随着2020年后疫情推动居家需求,以Oculus为代表的VR、AR产品需求增长强劲,根据测算,全球VR/AR市场规模接近千亿,AR与内容应用成为首要增长点,预计2024年将达到近5000亿元。

AR/VR头戴式眼镜或头盔设备,是目前AR/VR设备的主流形式,其硬件构成主要有芯片、传感器、显示器、光学器件、电池等零部件。

其中,传感器是AR/VR设备的核心零部件,有手势传感器、眼动追踪传感器、MEMS麦克风/阵列、光敏传感器、光纤传感器、惯性传感器等,主要用于提供各种交互感知功能。

我国已形成较为齐全的AR/VR零部件产业链,在传感器方面,汇顶科技、歌尔股份、敏芯股份、赛微电子、睿创微纳等国产企业都是重要的供应商。

但在某些领域,国产传感器仍有欠缺,譬如高性能IMU(惯性测量单元)、高精度的陀螺仪,加速度计和磁传感器等。

柔性显示与柔性传感器

柔性显示是指由柔软材料制成的可变形、可弯曲的显示装置,是柔性电子技术应用的一种,另一种是柔性传感器。

目前的主流是柔性OLED技术,全固态薄膜结构,另外柔性液晶显示(LCD)也在同步发展中,但性价比较低。

作为新型显示技术的一种,OLED(organiclightemittingdiode)是一种以有机薄膜作为发光体的自发光显示器件,而柔性OLED以柔韧性好、具有良好透光性的材料代替普通的OLED玻璃衬底,其结构和发光原理与普通玻璃衬底的OLED器件相似。

柔性显示是当前刚性显示技术的未来发展趋势,目前三星、京东方、LG等显示面板企业,已开始基于柔性基地量产柔性显示面板。

柔性显示在手机、电视、可穿戴设备、车载显示器、AIO、VR等消费电子领域,对航空航天、军事、工业等领域的发展具有重大的促进作用。

伴随柔性显示技术发展的,还有柔性传感器。柔性传感器是指采用柔性材料制成的传感器,在医疗电子、环境监测和可穿戴等领域有广阔应用场景。

同时,柔性传感器也是实现电子皮肤的基础,是构建元宇宙的重要组成技术。Facebook一改名Meta就立马宣布基于柔性传感器研制“电子皮肤”,可见柔性传感器的重要性。关于柔性传感器相关介绍,可参看《如果这个传感器做出来,离元宇宙就不远了》内容,本文不再赘述。

柔性显示与柔性传感器等技术,是实现元宇宙等未来概念的重要基础性技术。

3D打印设备与传感器

增材制造技术又称为3D打印技术,是以数字模型为基础,将材料逐层堆积制造出实体物品的新兴制造技术,是智能制造的重要组成部分。

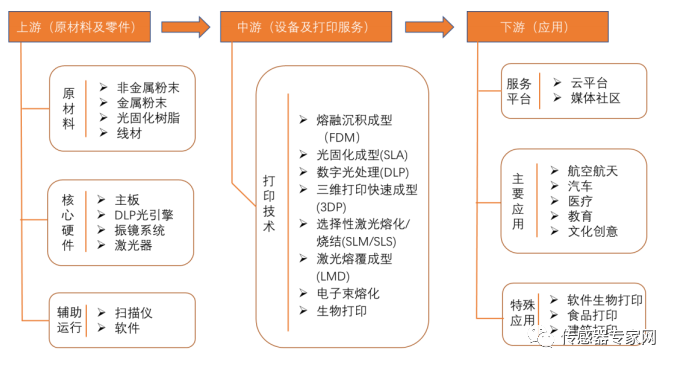

经过30多年的发展,3D打印行业已经形成一条比较完成的产业链,包括上游的各类原材料、中游的3D打印设备及服务,航空航天、汽车、医疗、教育等众多下游应用领域。

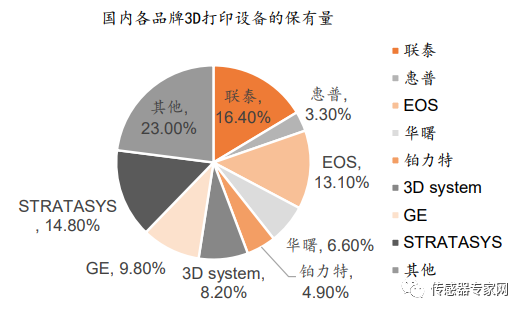

其中,3D打印设备是国内3D打印产业中产值最大的环节,目前大约占整个行业总产值的40%-50%;从国内的3D打印市场来看,设备环节的进口替代大幕已经开启,在存量市场上,联泰、铂力特、华曙等3家企业的合计占有率已达到27.9%(主要是工业级3D打印机);

3D打印设备拥有大量的嵌入式传感器件或传感器,包括摄像头、温湿度传感器、风速传感器、激光传感器等等,用于自动机床调平、逐层跟踪、光学对准、环境验证等应用。

譬如美国金属3D打印机制造商Velo3D推出一款的新机器-SapphireXC1MZ,它是市场上最大的椭圆形工作区域之一,号称集成了近1000个传感器。

同时,3D打印机中的数字光处理(DLP)引擎、振镜系统等器件,大量使用了MEMS技术,DLP技术通过其数以百万计的微镜阵列以及每秒高达上万次的切换速度,可灵活的进行光的操控。关于DLP技术的介绍可见《50+图片,从未如此直观!10种主流MEMS器件原理全看透!》内容。

DLP技术最早应用在投影仪中,之后数字光刻应用、医疗扫描产品等相继引入该技术,现在已成为3D打印的主要技术之一。

目前,我国3D打印设备核心器件,如高光束质量激光器及光束整形系统、高速扫描系统、大功率激光扫描振镜、动态聚焦镜等精密光学器件等,存在对进口产品的依赖,尤其是激光器及扫描振镜。

结语

从上文分析中我们可以看到,黄奇帆提出的无人驾驶新能源汽车、家用机器人、头戴式AR/VR眼镜或头盔、柔性显示、3D打印设备等5大产业,具有广阔的市场空间,并且涉及的产业链、供应链巨大,可以带动大量就业,成长为支柱性产业。

在这些产业中,传感器处于核心供应链位置。但因为我国传感器产业的落后,在无人驾驶新能源汽车领域,国产传感器仅占2%左右市场,其他领域也同样不容乐观,国产传感器存在巨大补足空间。

未来这五大产业或将成长为万亿美元的市场,但这其中作为核心产业链的国产传感器,以及其他国产核心器件,能瓜分到多少蛋糕呢?

切莫成为“组装厂”,复蹈今日电子产业、汽车产业等关键技术被卡脖子、大头利润被收割前辙。