导读:建设智慧城市应该上升到掌控本地经济的高度,势在必行,但又不能靠政府买单。

建设智慧城市几乎成为每个城市的目标,问题是谁来买单。如果一直都靠政府,那进展一定很缓慢。智慧城市必须有自己市场化的造血功能,也就是必须参与到市场交易中去。

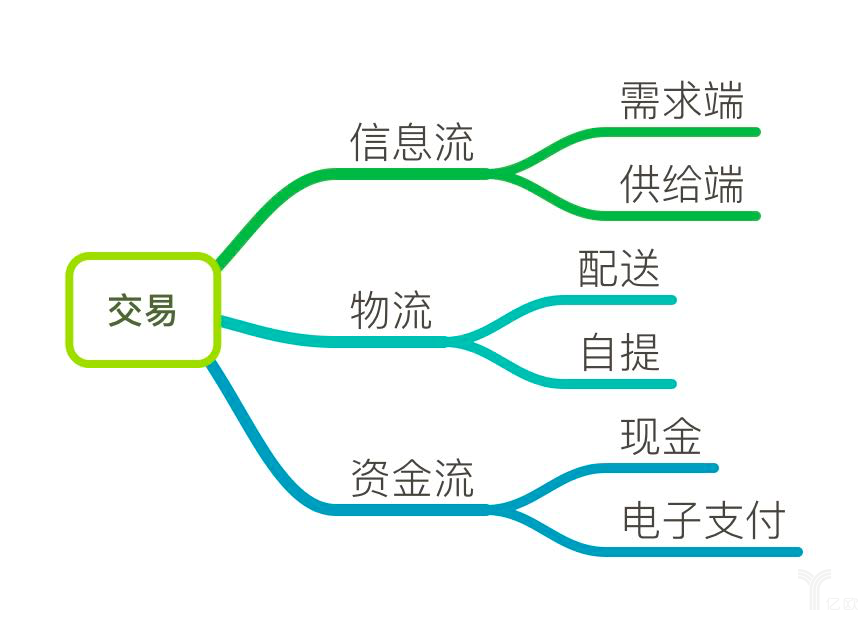

交易的标的分为商品和服务,本期先看商品交易。商品交易主要由信息流、物流、资金流3部分构成。

以线下的百货商超为例:商家(供给端)在现场呈现琳琅满目的商品,配置店员;消费者(需求端)可以眼见为实,还可以试试手感,与店员进行沟通,这是信息流。消费者挑好东西后现场付款,这是资金流。然后自己把东西拎回家,这是物流。

电商则是基于数字化实现信息流;以快递配送实现物流;为了弥补信息流中无法“眼见为实”所造成的不信任感,在资金流上采用了第三方支付和7天无理由退款。

现在支付(资金流)和物流都很完善,相当于公共基础设施,因此,实际上是谁掌握了信息流,谁就控制了交易。理论上电商平台可以基于互联网连接所有的需求端和供给端,相比线下的百货商超,电商平台在信息流上的效率要高得多,所以我们看到电商平台蓬勃发展,势头远胜于线下业态。

那电商平台以互联网为基础的信息流还可以提升效率吗?笔者认为至少在分发和决策代理2个方面还可以提升效率。

提高分发效率就是提高用户和商品匹配的精准度。随着AI等技术的发展,分发(货找人)将会取代搜索(人找货),成为最主要的匹配模式。要做到精准分发,首先就要有精准的用户画像。这一点上本地化的信息流会比电商更有优势。原因很简单,本地化的信息流能够获取到的用户信息最全面,形成的用户画像自然更精准。

智慧城市平台是本地化信息流的最佳载体。理论上智慧城市平台可以获取每个市民的一举一动,由此可以得出最精准的用户画像,并且可以和每个市民发生高频互动,有潜力成为一个高效的交易平台。

我们以南宁市的智慧城市APP“爱南宁”为例,来看看当前的智慧城市平台已经做到哪一步:

从首页可以看到功能很丰富

一码通城,覆盖公交、公园、医院等公共服务

丰富的服务,覆盖生活的方方面面

自2018年1月上线运行以来,“爱南宁” APP打造了一码通城、不动产服务、食堂云等一系列全国首创亮点应用,大幅提升了市民生活的便利性。截至2019年8月,“爱南宁”APP用户数已突破280万,每日启动次数达50万以上,“一码通城”累积服务超4000万人次。

“爱南宁”已经是一个高频应用。而这仅仅只是开始。类似这样,将本地公共服务应用集成为一个统一的智慧城市平台:以公交等高频刚需入口为基础,保证安装率和使用率,再持续深化,改进交互,丰富内容,最终全面覆盖市民的日常生活,进而获得更精准用户画像。

精准分发不但需要精准的用户画像,还需要对供给端的高效整合。在这一点上,专业的电商平台已经积累了10几年,而智慧城市平台才刚起步,两者完全不在一个级别。而且,如果每个智慧城市平台都去整合一遍供给端,那绝对是低效且没有必要的,交给专业平台更合理。

所以,智慧城市要想参与到市场交易中来,和专业电商平台之间是既竞争又合作的关系。最佳模式应该是进一步分工,需求端信息流由智慧城市整合,供给端信息流由电商平台整合,各自在其领域继续深化,提高效率。

这样的分工可以发挥两者各自的优势,同时让智慧城市实现自我造血。并且,从更宏观的层面来看,意义远不止于此。

这种分工对于商业生态来说是必须的。只有将需求和供给的信息流分开整合,才能够真正建立以用户为中心的健康商业生态。现在的电商平台同时掌握了需求端和供给端的信息流,实际拥有的权力极大,是最强势的一方,而且从发展趋势看,只会越来越强势。这显然是不合理的,合理的模式应该是需求端最强势,供给端和平台都要不断提高自身效率以适应竞争。要做到这一点,首先就必须将需求端和供给端信息流分开整合。

这种分工对城市发展来说也是必须的。假设一个城市每年商品零售总额1000亿,在没有电商的情况下,这1000亿主要是本地内部的交易,增值财富大部分都留在本地了。如果电商在这个城市占据了20%的市场,增值财富就属于电商自营或入驻商家。同时,以电商平台平均费率为10%计算,就相当于电商平台从本地收走了20亿的“商品交易税”。

电商仍然处于高速增长阶段,而且电商平台能够充分应用新技术,所以市场占有率还会不断提高。并且,电商平台还手握需求和供给两端,占据强势地位,一定有冲动提高平台费率。如果达到50%的市场占有率,20%的平台费率,那整体“税率”就是10%。如果城市本身不是商品或服务输出大户,那就是长期入不敷出,肯定不利于城市的发展,最终会破坏整个生态。

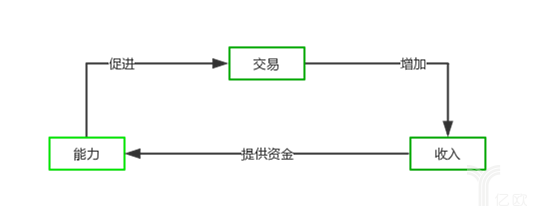

因此,每个城市都必须实现对需求端信息流的本地化整合。目前建设智慧城市主要是以改善民生、提升城市竞争力为出发点,但其实应该上升到掌控本地经济的高度来考虑。数字化、信息化代表先进生产力,能够控制生产和交易,每个城市的数字化和信息化是城市发展的命脉,都应该由本地自行掌控,这才是智慧城市的真正使命。

只有这样,才能实现“取之于本地,用之于本地”,促进城市的健康发展。智慧城市平台通过整合需求端信息流分享商品交易产生的增值财富,并将这部分收入持续投入到平台建设中,不断提高平台能力,又能整合更多的交易,形成一个增长飞轮。最终提升所有交易的效率,增加市民福祉。

电商平台不会自觉出让需求端信息流,那智慧城市平台有这个能力从电商平台手中抢到需求端信息流吗?答案是当然有。原因如下:

城市管理者有充足的动力。前面已经分析了,数字化和信息化是城市发展的命脉,如果抢不到需求端信息流,商品交易中的增值财富就会大量流失,不利于本地经济发展。

本地化信息流天然就有优势。在理论上,电商能够掌握的信息,智慧城市都可以掌握,反过来则不成立。虽然目前电商在信息获取方面有绝对优势,特别是消费数据,但用发展的眼光看,智慧城市潜力十足。本地化信息流不但更为丰富,而且与市民相关度更高,只要运用得当,智慧城市平台可以获得比电商平台更高的使用频率。

已经有大量企业进入智慧城市领域,相关技术成熟、人才供应充足。这些企业中就有实力足以和电商平台一较高下的大公司,还有很多是从电商圈中孵化出来的企业,知己知彼。相关的云计算、大数据、AI等技术都越来越成熟,无论是技术人才,还是运营人才在社会上都有大量储备,智慧城市并不是独自面对强大对手。

电商圈内部竞争激烈。一旦看到智慧城市在需求端信息流整合方面初显成效,各大电商平台一定会争相与智慧城市平台合作,以期抢占更多的本地市场。

本地服务是智慧城市的“自留地”。即使在初期难以和电商平台在商品交易上正面竞争,智慧城市平台也可以通过本地服务作为缓冲,逐步强化和市民的连接,累积消费数据。

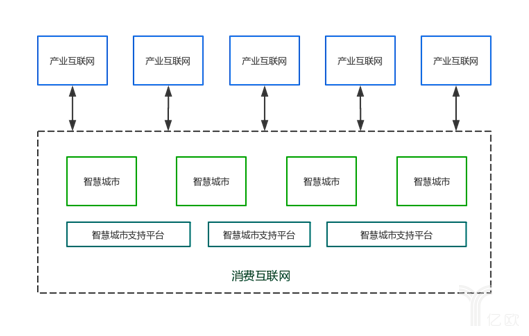

我们通常认为城市管理者无法作为商业竞争的主体,因此对智慧城市的前景存有疑虑。但城市管理者根本不用自己动手,只需要有清晰的战略和坚定的决心,给政策,给扶持,设置合理的利益分配机制就可以了,实际的经营主要由合作企业负责。这些合作企业就是智慧城市的支持平台,它们和电商平台之间的竞争,以及它们自己之间的竞争都会不断提升智慧城市的能力。

对于电商平台来说,总体的渗透率已经很高,需求端“低垂的果实”已经基本上摘完了,剩下的主要都是“难啃的骨头”,与其和智慧城市平台拼个你死我活,不如扶持其进行本地化攻坚,将更多的交易纳入到电商范畴里来。

电商平台自身的重心则转向供给端,也就是产业互联网,深入产业链进行改造和整合,提升各个行业的效率,这既是艰巨的挑战,也是巨大的机遇,其价值超过消费互联网。

产业互联网整合产品,智慧城市平台将产品精准分发给市民,双方分享增值财富并各自发展。不论从提高效率还是保持生态健康的角度来说,这都是更好的模式。

接下来看决策支持。消费者做出正确的选择越容易,就表示决策支持的力度越大,效率越高。在很长一段时间内,品牌靠着中心化的大型媒体占领了消费者的心智,一直都是影响决策最主要的因素。但在信息爆炸、去中心化的年代,影响决策的因素呈现出多元化的趋势:品牌、口碑、算法、人格化推荐(朋友、网红)都能对决策形成支持。

最近几年,网红直播带货开始异军突起。网红直播带货的生态在3年之间已经长出了一个千亿产业,在2018年,光是淘宝直播平台的带货量就已经超过了1000亿元,同比增速接近400%。直播网红之所以能火起来,最主要原因就在于主播的“真实性”。他们是会掏心掏肺跟你分享产品体验的邻家男孩、邻家女孩。

例如薇娅说她会亲自用过产品才推荐给粉丝;李佳琦会现场亲自为粉丝试用口红;快手上则是“老铁经济”,实践证明这种“真实”模式能够获得消费者的信任。粉丝在经历了从尝试到认可的过程后,会逐渐形成“只认人”的心态,从此以后,粉丝的购买决策就会变得简单而高效,那就是跟着主播走。

同理,朋友推荐也是基于真实。社交电商之所以能够硬生生地抢下一大块市场,充分利用朋友之间分享的真实感是一个重要原因。

决策支持的本质就是呈现真实。哪种模式越能高效地呈现真实,哪种模式就具有越高的决策支持效率。

相比薇娅和李佳琦,本地化的网红无疑更具有真实性和亲和力。他们是可以真实看到的人,甚至同住在一个社区;本地网红会更加重视他们的声誉,他们直播的内容和推荐的产品也会更贴近本地民情,还可以结合线下活动更充分地“呈现真实”。本地网红的劣势在于专业度和个人魅力可能相对逊色,但这可以通过科学的训练来持续提升。

朋友推荐在本地语境下就更容易发酵,因为大部分人的大部分朋友都在本地,而且本地范围有限,会更容易形成推荐网(一个产品被多次推荐),提高决策效率。当一个产品被多个朋友推荐,做出购买决定就很轻松了。

口碑(评价体系)也是影响购买决策的关键因素,其数据的真实性直接决定了决策效率。如果评价数据真实可信,那用户的决策会非常简单高效;如果用户普遍对数据的真实性表示怀疑,那评价体系就处于失效状态,用户不得不花更多时间去验证。

信息流的分工对于建立客观有效的评价体系至关重要。原本评价体系由电商平台掌握,而电商平台的商业模式又是向供给端收费,这必然导致评价结果不够客观。如果需求端的反馈是由独立的智慧城市平台掌握,那客观程度就会大幅提高。

智慧城市平台可以建立独立客观的的口碑评价体系,可以积极扶持和培育本地优质网红,充分利用本地人际网络,不但可以提高平台粘性,还可以形成一个本地化的“消费决策委员会”,活跃用户都是“委员”,优质网红就是“常委”。在这几个方面,智慧城市平台都优于电商平台,而品牌和算法都是公共的,所以总体来看,智慧城市平台在决策支持方面也更高效。

综上所述,建设智慧城市应该上升到掌控本地经济的高度,势在必行,但又不能靠政府买单。智慧城市平台在分发和决策支持上能够实现比电商平台更高的效率,因此可以通过整合需求端信息流参与到市场交易中来,实现自我造血,并将收益持续用于提升智慧城市的能力,从而把更多交易纳入平台体系,形成一个增长飞轮。智慧城市和电商平台之间是既竞争又合作的关系,双方都应该明确各自的优势。智慧城市不要试图整合供给端,电商平台则可以将重心转移到产业互联网,利用自身在人才、技术、资金上的优势对各个产业链进行改造和整合,去做一个更大的蛋糕。

交易除了商品之外,还有服务,后续将继续探讨智慧城市如何通过本地服务赚钱。